Il mercato non cambia mai davvero linguaggio, cambia solo il contesto in cui lo raccontiamo. Guerra quest’anno, dazi lo scorso anno, pandemia pochi anni fa. Ogni volta il quadro si tinge di nero, ogni volta sembra che il rischio del momento debba avere l’ultima parola. E ogni volta torna a emergere la stessa difficoltà: restare fuori dal mercato quando il rumore domina la scena può sembrare prudenza, ma spesso si rivela il modo più costoso di leggere l’incertezza. Perché il vero punto non è prevedere lo shock, è capire quanto il mercato sia capace di adattarsi anche quando tutto sembra suggerire il contrario.

È il paradosso ricorrente degli investitori. Quando le azioni salgono, si teme che stiano per scendere. Quando scendono, si teme che possano scendere ancora. Il mercato viene quasi sempre filtrato dalla paura del momento, non dalla struttura del movimento. E nel 2026 questo meccanismo si è visto con particolare chiarezza. Il vecchio adagio di Wall Street, si sale con le scale, si scende con l’ascensore, si è quasi ribaltato. Questa volta la discesa è stata più lenta, più digerita, più narrativa. Il recupero invece è stato brutale, verticale, quasi insofferente verso i dubbi di chi era rimasto ai margini.

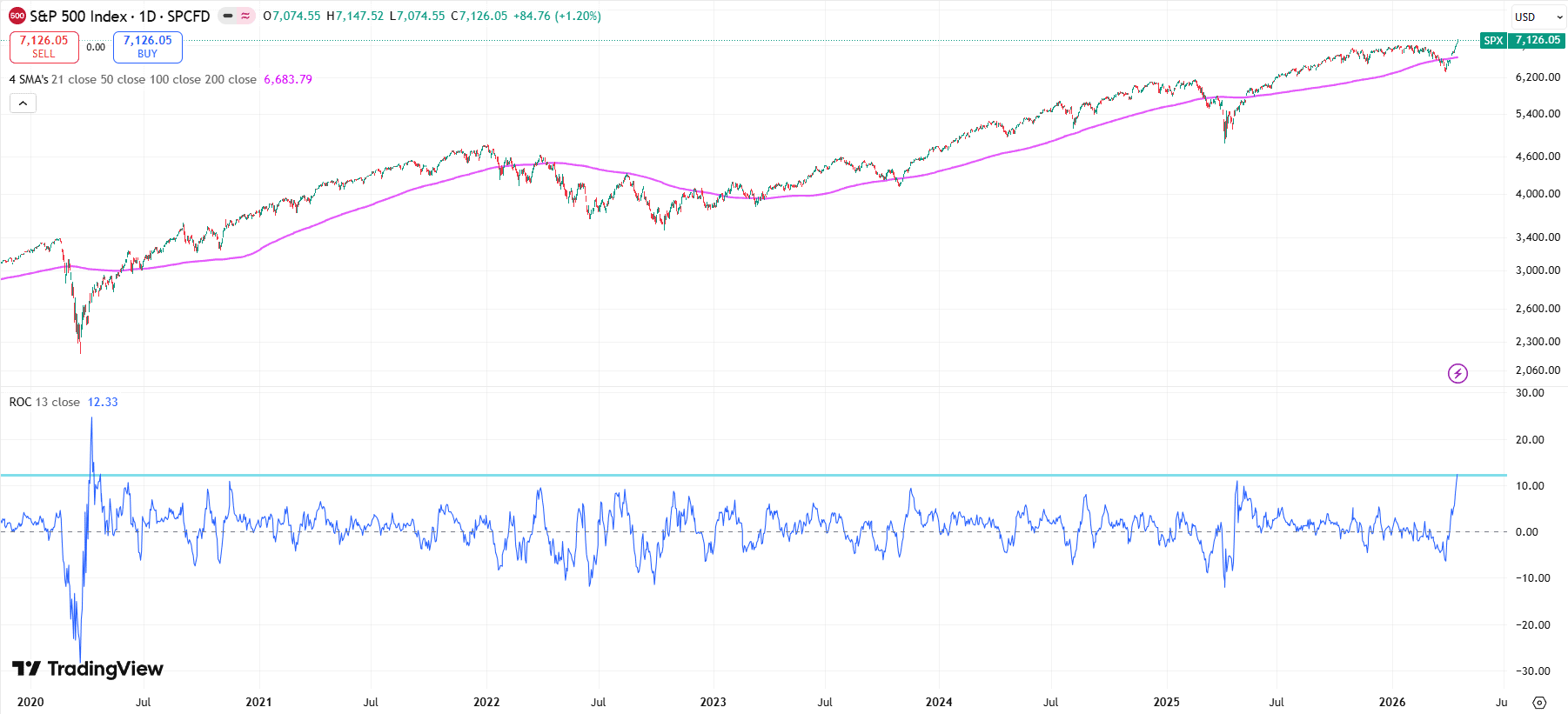

Ci sono voluti più di due mesi perché lo S&P 500 perdesse quasi il 10% dal picco di gennaio. Ne sono bastati meno di venti giorni per recuperare quasi il 13% e riportarsi su nuovi massimi storici. È qui che si vede la difficoltà vera di essere fuori dal mercato quando il mondo intorno viene dipinto di nero. Si esce per proteggersi da guerra, stagflazione, shock energetico. Poi, proprio mentre il quadro resta ancora irrisolto sul piano geopolitico, il mercato smette di aspettare e riparte.

Aprile ne è stato l’esempio perfetto. Il mese si era aperto con timori di escalation in Medio Oriente, con il conflitto con l’Iran che aveva innescato una violentissima interruzione delle forniture petrolifere, alimentando i timori di stagflazione e spingendo lo S&P 500 verso una quasi correzione. Ma le aspettative di un possibile accordo di pace, unite al continuo sostegno arrivato da utili solidi e in crescita, hanno riportato i principali indici azionari a segnare nuovi massimi storici.

Ma più del fatto che il mercato sia salito, conta il modo in cui lo ha fatto. Lo S&P 500 sta registrando il miglior aprile dal 2020, cioè dal pieno del rimbalzo pandemico, e il miglior mese dal novembre 2020. Dopo aver chiuso tutte le settimane di febbraio in calo, ha messo in fila tre settimane consecutive di rialzo, cioè tutte le settimane di aprile. Nelle ultime tre sedute ha aggiornato nuovi massimi storici consecutivi, arrivando a quota sette in questo 2026. Se poi si guarda al dettaglio giornaliero, il quadro diventa ancora più impressionante. Nel mese soltanto venerdì 10 aprile ha chiuso in ribasso, con un marginale -0,11%, contro dodici sedute positive. Il Rate of Change a 13 periodi è a +12,33, il migliore proprio dall’aprile 2020.

La scorsa settimana è stata la sintesi estrema di questo movimento. Cinque sedute su cinque in verde, +4,54% per lo S&P 500, primo en plein del 2026 dopo i quattro registrati nel 2025. E soprattutto non si è trattato di un rally ristretto a pochi nomi dominanti. Lo S&P 500 equal weight ha guadagnato il 3,31%, il Nasdaq 100 il 6,20%, il Nasdaq 100 equal weight il 5,54%, il Russell 2000 il 5,56%. Solo il Dow Jones è rimasto fuori da questo allineamento. Questo significa che il rialzo non è stato solo forte, è stato anche ampio. Non ha coinvolto soltanto la leadership, ha coinvolto il mercato.

Undici sedute sono bastate per completare il rally più rapido verso un nuovo massimo storico dopo una correzione di almeno l’8%. È un dato che impone una domanda seria: questo ottimismo è giustificato, oppure ha già corso troppo? Ed è qui che la lettura psicologica e quella statistica finalmente coincidono. Il problema dell’investitore non è solo che il mercato rimbalza quando il quadro appare più buio. È che spesso rimbalza così velocemente da rendere quasi impossibile un rientro razionale per chi era uscito. La paura porta a sottopesare il rischio di restare fuori, che in certe fasi è almeno grave quanto il rischio di restare dentro.

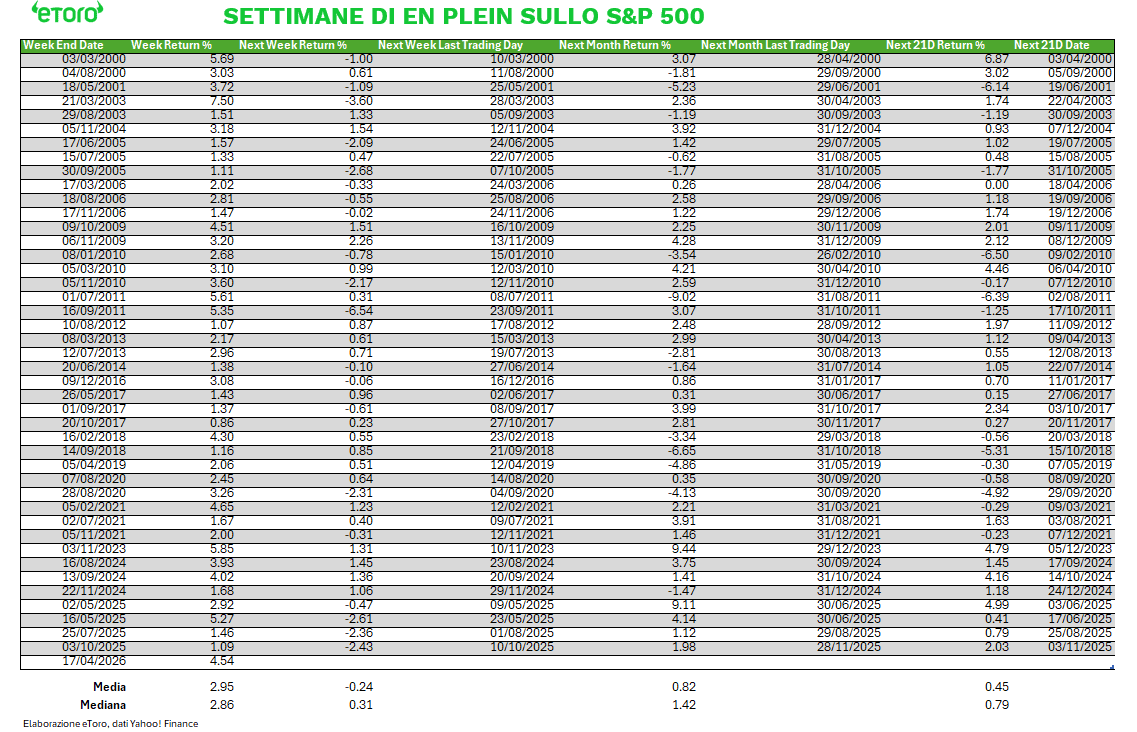

La storia aiuta a mettere ordine. Dal 2000 a oggi, settimane di en plein sullo S&P 500, cioè tutte le sedute della settimana in rialzo, si sono verificate 44 volte. La settimana successiva ha mostrato un rendimento medio di -0,24%, con una mediana di +0,31%. Sui successivi 21 giorni di mercato, la media sale a +0,45% e la mediana a +0,79%. Sul mese di calendario successivo, la media è +0,82% e la mediana +1,42%. Detto così, sembrerebbe quasi un segnale costruttivo. Ma sarebbe una lettura troppo semplice. Perché ciò che conta davvero è la dispersione: gli esiti restano molto ampi, e quindi poco lineari, su tutti gli orizzonti.

Questo significa una cosa precisa. Dopo movimenti così rapidi e violenti, non emerge un segnale direzionale affidabile. Emerge piuttosto una compressione di rendimento. Il mercato ha già scontato in pochissimo tempo una larga parte dell’ottimismo successivo. Ha anticipato il movimento. E quando il prezzo corre più veloce della normalizzazione del contesto, la fase seguente tende ad assomigliare più a un assorbimento che a una prosecuzione lineare. È per questo che il nodo non è scegliere tra ottimismo e pessimismo. È capire la natura del mercato che si ha davanti. La storia dei rimbalzi a V è ambigua proprio perché i precedenti sono contrastanti.

In alcuni casi, hanno talvolta dato il via a nuove gambe rialziste (2009, 2020, 2023), altre volte hanno segnato pause tecniche o punti di esaurimento (2011, 2018). Il nodo geopolitico ed energetico resta aperto: il mercato reagisce velocemente alle notizie, ma la realtà sul campo evolve più lentamente.

In Europa, il recupero c’è stato, ma non ha la stessa forza di quello statunitense. Solo il FTSE MIB è riuscito a riportarsi sui massimi dell’anno. Altrove il rimbalzo appare più fragile, più selettivo, meno diffuso. È un segnale importante, perché mostra che la traiettoria americana resta eccezionalmente potente, ma non ancora pienamente replicata altrove.

Per chi opera in modo strutturato, l’attenzione non deve essere sulla previsione direzionale, ma sulla struttura del movimento: velocità, ampiezza di partecipazione e distribuzione statistica dei ritorni successivi. Un “en plein” settimanale non è un invito né a comprare né a vendere aggressivamente. È un segnale che il mercato ha già fatto molto in poco tempo. Vale la pena sfidare il bias più comune: l’idea che la forza generi automaticamente altra forza. I dati mostrano un quadro più sfumato. Movimenti estremi riducono la prevedibilità nel breve termine perché concentrano il rendimento e aumentano la variabilità degli esiti. Immaginalo come un elastico: più lo tendi rapidamente, più accumuli energia potenziale. Quella energia si trasforma raramente in un movimento lineare infinito. Diventa oscillazione laterale, di rimbalzo o di continuazione.

Non a caso, la nuova settimana si apre con un ritorno della tensione. Il conflitto in Medio Oriente si è intensificato questa mattina presto, quando gli Stati Uniti hanno intercettato una nave mercantile iraniana che tentava di forzare il blocco marittimo. Le prospettive per un secondo round di negoziati restano incerte in vista della scadenza del cessate il fuoco, con le due parti tornate ad essere lontane da un accordo. Nel frattempo, il Dipartimento del Tesoro statunitense ha prorogato di un mese l’esenzione dalle sanzioni sul petrolio russo, un segnale che suggerisce come anche Washington non stia scontando una risoluzione rapida. Nel frattempo, il mercato delle materie prime si è mosso con la consueta immediatezza. Il Brent è tornato a spingersi verso i 95 dollari al barile, riflettendo le tensioni legate allo Stretto di Hormuz e riportando volatilità su un fattore che resta centrale per l’equilibrio macro. Ma più che la notizia in sé, è la sequenza a colpire. Nel giro di pochi giorni, lo stesso elemento è passato dall’essere ignorato a essere nuovamente prezzato. È un cambio di sensibilità, non di realtà.

Appuntamenti della settimana

Questa settimana ha una caratteristica precisa, non è una settimana di direzione, è una settimana di tensione tra narrativa e fondamentali.

Da un lato hai un mercato che arriva da una delle accelerazioni più violente degli ultimi anni. Dall’altro, ti trovi immediatamente davanti a un’agenda che rimette in discussione ogni certezza costruita in pochi giorni. Il primo driver resta chiaramente geopolitico. La scadenza del cessate il fuoco tra Stati Uniti e Iran è il vero baricentro della settimana. Non è solo un evento binario, è un fattore che si riflette direttamente su energia, inflazione attesa e quindi politica monetaria. Il mercato non sta semplicemente osservando il conflitto, sta cercando di capire quanto velocemente può essere “ri-prezzato”. Ed è proprio qui che si inserisce il rischio: dopo aver scontato in fretta uno scenario di stabilizzazione, basta poco per riaprire la volatilità.

Accanto a questo, c’è un secondo livello, più strutturale ma altrettanto delicato. La testimonianza di Kevin Warsh al Senato non è solo un passaggio politico. È il primo momento in cui il mercato proverà a capire che tipo di Fed potrebbe emergere nei prossimi mesi. In un contesto in cui il pricing dei tassi è già estremamente sensibile ai movimenti dell’energia, ogni segnale sulla futura impostazione della politica monetaria diventa amplificato.

Poi ci sono gli utili, che questa settimana smettono di essere un contorno e tornano ad essere un test vero. Tesla, IBM, Boeing, Intel, American Express, UnitedHealth, P&G. Non è solo una questione di numeri, è una questione di coerenza narrativa. Dopo un rally così rapido, il mercato ha bisogno che gli utili confermino quello che i prezzi hanno già anticipato. In caso contrario, la dispersione vista nei grafici potrebbe trasformarsi in qualcosa di più instabile. Lo stesso vale per l’Europa, dove la stagione delle trimestrali entra nel vivo. In Italia, i riflettori saranno su Moncler e Saipem a inizio settimana, con Eni a chiudere venerdì. Nel resto del continente, da L’Oréal a EssilorLuxottica, da ABB a SAP, fino a Safran, Sanofi e Banco Sabadell.

Il lato macro completa il quadro, ma non lo guida. Vendite al dettaglio negli Stati Uniti attese in forte crescita, PMI pronti a raccontare un’economia che si muove a velocità diverse tra manifattura e servizi, dati europei più deboli che riflettono un impatto energetico ancora non pienamente assorbito. In Europa, le parole di Lagarde e gli indicatori di fiducia serviranno più a capire la resilienza che la direzione.

In mezzo a tutto questo, Piazza Affari racconta una storia diversa ma coerente. Oggi è una giornata tecnica, dominata dai dividendi. Quasi 7 miliardi di euro distribuiti in un solo giorno, con Unicredit che pesa da sola per il 37% del totale e Iveco oltre il 20%. È un flusso che impatta direttamente sull’indice e che spesso viene letto male. Il calo tecnico che ne deriva non è debolezza, è redistribuzione di capitale.

Il mercato entra in questa settimana dopo aver corso troppo velocemente, con una narrativa che è già stata prezzata in modo aggressivo. Ora si trova davanti a una sequenza di eventi che non aggiungono direzione, ma aumentano la complessità. È una settimana in cui chiedersi quanto il mercato sia già posizionato per uno scenario che potrebbe cambiare molto più velocemente di quanto sembri.