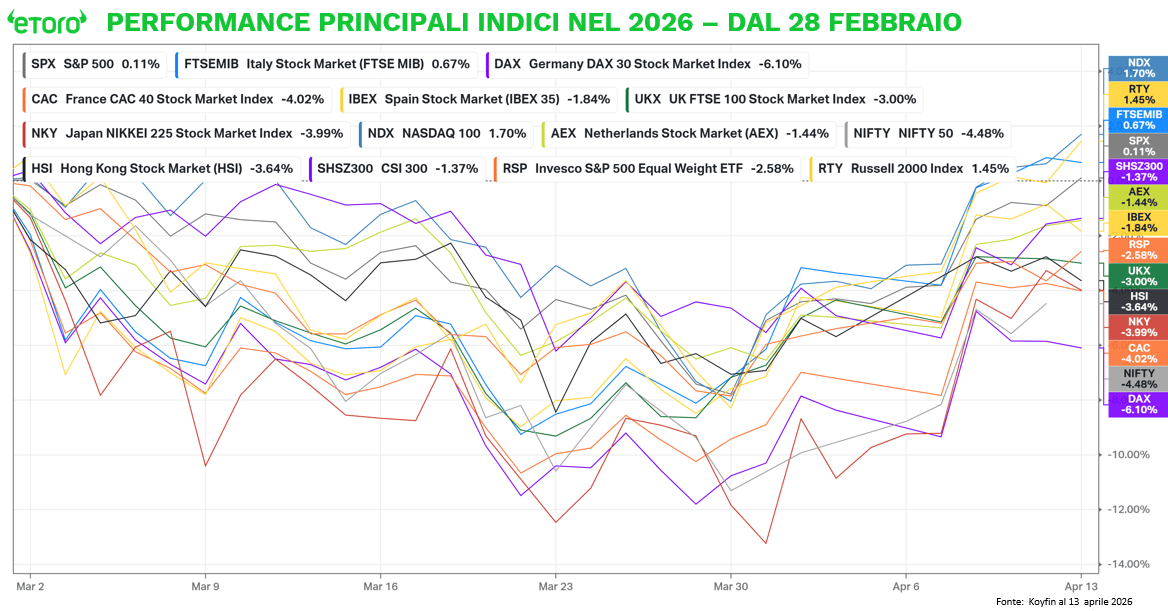

A osservare i listini americani dallo scoppio del conflitto del 28 febbraio, si potrebbe essere tentati di dichiarare cessato l’allarme. L’indice S&P 500 è riuscito in un’impresa tecnicamente complessa: riassorbire lo shock bellico e tornare in territorio positivo (+0,11%). Il Nasdaq 100 fa persino meglio, segnando un recupero del +1,70%. Il FTSE MIB lo ha fatto già dall’8 aprile, giorno della tregua. Il resto dell’Europa, invece, è rimasto indietro. Amsterdam -1,4%, Madrid -1,8%, Londra -3%, Parigi -4% e Francoforte -6%. Non è un movimento uniforme. È una frattura, una selezione.

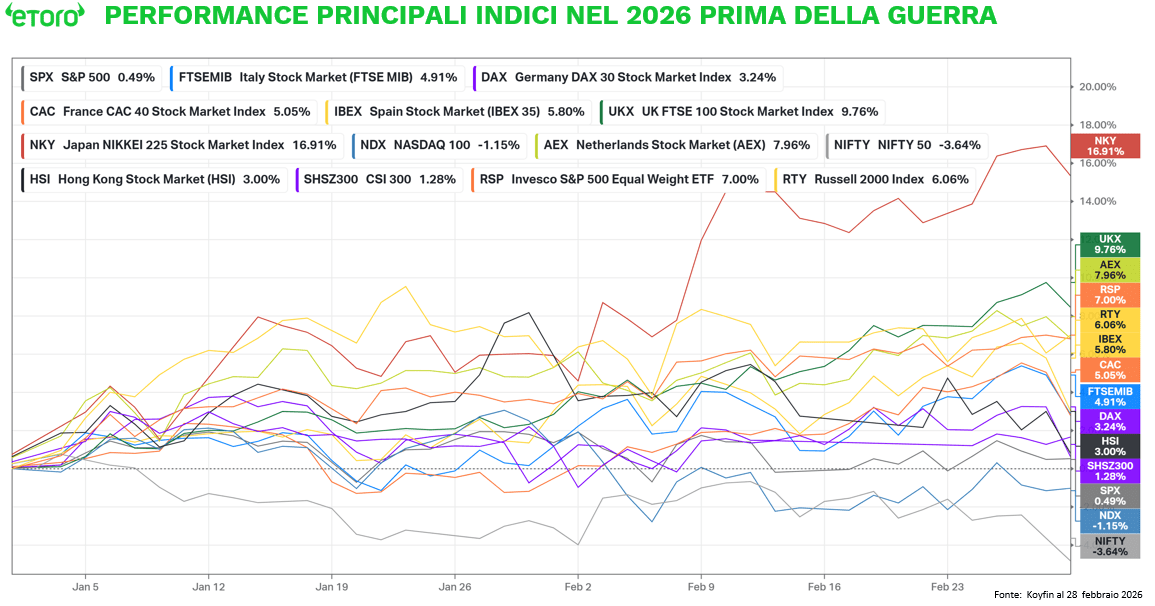

Se guardiamo il dato YTD, il cambio di regime è ancora più evidente. Fino a fine febbraio il mercato stava raccontando una storia diversa: Giappone in testa, oltre +16%, small cap americane forti, Russell sopra il +6%, Europa in recupero con il FTSE MIB, FTSE 100 e AEX tra il +4% e il +9%. Lo S&P era fermo e il Nasdaq 100 persino in negativo. Era una rotazione pulita, da growth a value, da Tech ad HALO, da USA a resto del mondo.

Poi arriva il 28 febbraio. E quella rotazione si interrompe. Da lì in avanti il mercato smette di comprare il ciclo e torna a comprare qualità. Non tutta Wall Street sale. Sale il Nasdaq. Non tutta l’Europa scende. Regge il MIB. Il DAX, invece, diventa il punto di scarico del rischio.

È vero, lo S&P 500 è tornato sopra lo zero dall’inizio del conflitto, ma lo fa in modo ingannevole. Perché sotto la superficie succede l’opposto. Nel post-conflitto lo S&P guadagna +0,11%. L’equal weight perde il -2,58%. E passa da +7% pre-guerra a +4,24% YTD.

Questo è il punto chiave. È un movimento concentrato. Le mega-cap tornano a prendersi le loro responsabilità e tengono in piedi lo S&P, mentre una parte ampia del listino perde terreno. È l’esatto contrario di quello che stavamo vedendo prima del 28 febbraio. Certo, quando un mercato si restringe durante uno shock, significa che il capitale non sta scommettendo sulla crescita. Sta cercando protezione. Ed è qui che la divergenza con l’Europa diventa strutturale. Negli Stati Uniti hai concentrazione, ma anche tenuta dell’indice. In Europa hai concentrazione e debolezza. Il DAX a -6% è la sintesi perfetta dello shock energetico. Industria, export, margini compressi. È l’indice più esposto, ed è quello che paga di più. Il FTSE MIB, invece, regge. Ma non perché il ciclo europeo sia forte. Perché la sua composizione lo protegge. Energia, utilities e in parte banche. Settori che, in questo contesto, funzionano da scudo. Non è una divergenza geografica, è una divergenza settoriale.

E a questo punto entra il dato che rende tutto coerente. Perché questo non è solo un movimento di mercato. È la conseguenza diretta di uno shock reale. L’OPEC ha ieri pubblicato il suo report mensile. A marzo la produzione è crollata a 20,8 milioni di barili al giorno, circa 7,7 milioni in meno rispetto a febbraio. Un calo del 27%. Il più violento mai registrato dai dati disponibili (ovvero dagli anni 80), persino più profondo di quello del 2020. Arabia Saudita -23%, Emirati -45%, Iraq -61%. Non è stato un taglio volontario. È stata una forzatura fisica. Il flusso si è fermato. Il mercato fisico ha reagito di conseguenza. Il paniere OPEC è salito a 116 dollari, quasi +50 in un mese. Il Brent vicino ai 100. La curva in backwardation, segnale di scarsità immediata. I flussi finanziari sono tornati aggressivi, con posizioni long ai massimi dal 2018. Le raffinerie hanno ridotto l’attività di raffinazione di circa 5 milioni di barili al giorno, il calo più forte dal 2020, mentre i margini su diesel e jet fuel sono saliti ai massimi.

Questa è la spiegazione delle divergenze che vediamo nei grafici.

Ma c’è un ulteriore livello che il mercato sta già incorporando. Il dollaro. In un contesto di shock energetico e rischio geopolitico, il dollaro torna a rafforzarsi. E questo amplifica la divergenza. Per un investitore europeo, lo S&P 500 non è a +0,11%. È oltre l’1% in euro. Il recupero non è solo equity, è anche valutario.