La guerra, o anche solo la minaccia di escalation, rappresenta un peso enorme. Geopolitico, economico e umano. La tregua attuale non elimina questo peso, ma lo rende momentaneamente più leggero. Non si tratta di ottimismo ingenuo (“tutto risolto”), bensì di una leggerezza consapevole nel senso calviniano: si negozia, si respira, si evita il precipizio immediato, pur sapendo che il fondo del problema resta lì.

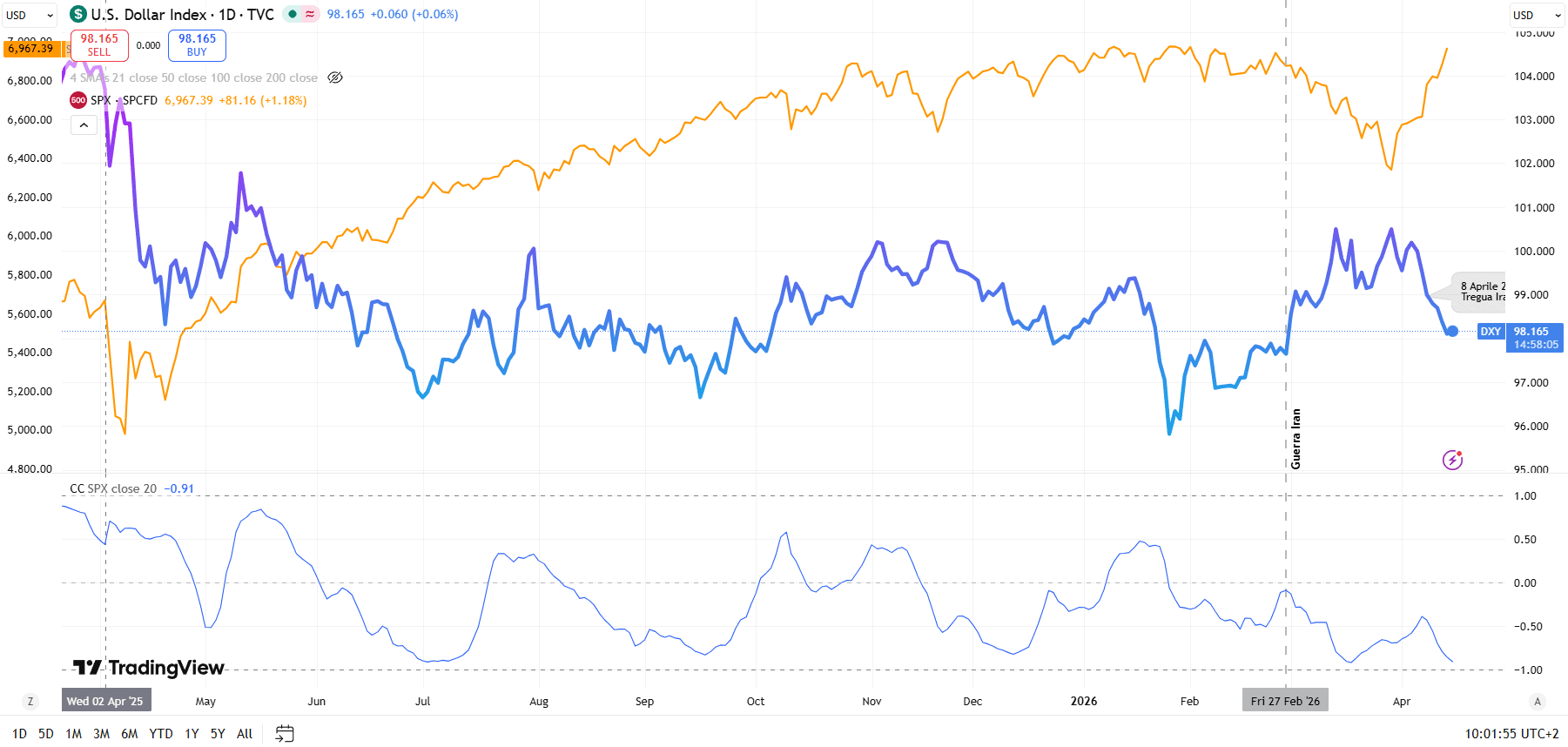

Il mercato ha reagito con forza a questa sospensione. Il dollaro ha chiuso ieri la sua settima seduta consecutiva in ribasso, riportando il rialzo accumulato dal picco del conflitto a un modesto +0,57% (dopo aver toccato quasi +3,5% a fine marzo). Il Nasdaq 100 ha segnato ieri la sua decima seduta consecutiva in rialzo, una serie che non si assisteva dal 5 novembre 2021, con un recupero del +3,53% dall’inizio del conflitto (era arrivato a -8% il 30 marzo). Lo S&P 500, che aveva toccato un drawdown del -9,10% sempre il 30 marzo, è ormai a soli -0,16% dai massimi storici e potrebbe segnare oggi il suo quinto nuovo massimo storico di questo 2026, dopo 52 sedute di attesa.

Il Mercato non Aspetta i Trattati: L’Arte dell’Anticipazione

Questo rimbalzo, però, non nasce con l’annuncio ufficiale del cessate il fuoco. Parte prima. Intorno al 1° aprile, quando Trump dichiara che la guerra finirà entro 2-3 settimane, si accende il relief rally. Il mercato anticipa, come spesso accade. Eppure, la qualità del movimento resta più fragile di quanto i prezzi suggeriscano. I volumi di scambio sono ancora inferiori ai picchi di fine febbraio. Il Chaikin Money Flow su SPY e QQQ resta prevalentemente negativo anche dopo la tregua, sebbene in deciso rialzo. Lo smart money partecipa, ma senza convinzione piena. È il segnale classico di una leggerezza di mercato che respira, ma non carica con forza perché percepisce ancora l’incertezza di fondo.

Dopo tanto affanno, il cuore cerca riconforto, direbbe Petrarca. Ma non basta una pausa per costruire stabilità. Una tregua che non interviene sulle cause profonde, sugli stessi pericoli di prima, resta una sospensione, non una soluzione. E il mercato, sotto la superficie, lo sa … ma per lui, per ora, va bene così.

Il Paradosso del Sentiment: Perché Essere Pessimisti è Stato un Errore

Ma questa situazione mette in luce, ancora una volta, il pericolo sottile e ricorrente di voler anticipare il mercato, di imporre un timing preciso all’entrata e all’uscita dalle posizioni o di cercare una razionalità lineare dove gli investitori, collettivamente, si muovono spesso in modo irrazionale e contraddittorio.

I dati settimanali dell’AAII Investor Sentiment Survey (Bull-Bear Spread) lo mostrano in modo esemplare. Da inizio anno fino a metà febbraio il sentiment è rimasto prevalentemente ottimista (spread tra +21,3% del 15 gennaio e +10,7% del 5 febbraio), nonostante le preoccupazioni su AI, debito e tensioni finanziarie, mentre l’S&P 500 saliva di poco meno del 2% (il FTSE MIB faceva quasi il doppio). Poi, con l’avvicinarsi e l’esplosione del conflitto (28 febbraio), il sentiment è crollato: dallo 0,4% del 12 febbraio è passato a -2,4% il 19 febbraio, -6,6% il 26 febbraio, per poi precipitare fino al picco di pessimismo di -21,6% del 19 marzo. Da quel momento abbiamo registrato otto settimane consecutive di sentiment nettamente bearish (fino al dato ultimo del 9 aprile, con spread a -7,2%). Eppure, dal 28 febbraio al 14 aprile 2026 lo S&P 500 segna un +1,29% e una performance complessiva sostanzialmente in linea con quella che precedeva il picco di negatività. Il rimbalzo partito dal minimo del 30 marzo è avvenuto mentre il sentiment restava ancora negativo, dimostrando quanto il pessimismo collettivo sia spesso in ritardo rispetto ai prezzi reali.

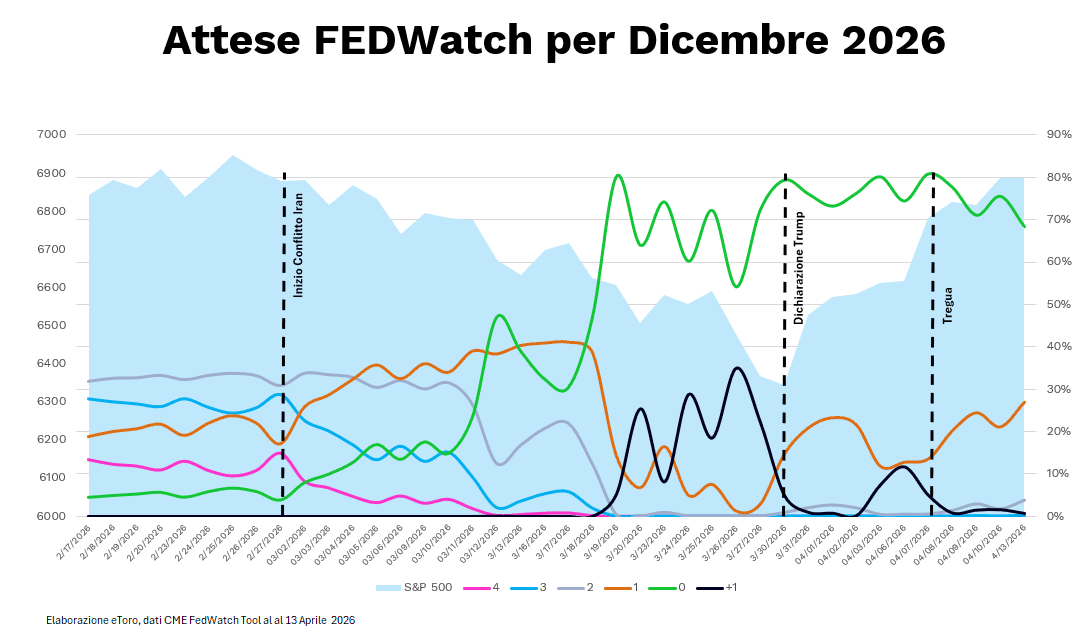

Il Dollaro e lo Sgonfiamento del “Doppio Premio”

Dentro questo contesto si inserisce il movimento del dollaro. Sette sedute consecutive di ribasso rappresentano la sequenza più lunga da dicembre. Ma il parallelismo si ferma lì. Perché oggi il movimento nasce da qualcosa di diverso. Se guardiamo i grafici, il punto di svolta è evidente. Durante la fase di guerra le aspettative sui tassi per fine anno salgono: il mercato inizia a prezzare più inflazione, più persistenza. Quindi tassi più alti più a lungo. Con la tregua dell’8 aprile questo quadro si inverte rapidamente. Il doppio premio che aveva sostenuto il dollaro forte, quello geopolitico (domanda di safe-haven) e quello monetario (Fed più “higher for longer” per contrastare l’inflazione da petrolio e dalle disruption energetiche) viene progressivamente smontato.

La tregua cambia l’inclinazione, non il livello. Le probabilità smettono di salire, alcune iniziano a rientrare. Non è un pivot della Fed, è un’inversione di momentum nelle aspettative.

Ed è qui che si allineano gli asset. Il dollaro perde forza, l’S&P 500 rimbalza. Il timing è coerente. Non è l’equity che guida, non è il FX che anticipa. È la distribuzione delle probabilità sui tassi che si sgonfia e si riflette su entrambi. Il dollaro mantiene una correlazione negativa con l’S&P (0,91 nel dato a 20 giorni). Non è un caso isolato. È la conferma che FX ed equity stanno reagendo allo stesso fattore: la decompressione del rischio. Il dollaro scende, l’azionario respira. Non perché la crescita sia migliorata, ma perché la paura si è ridimensionata.

Il movimento non nasce da un miglioramento dei fondamentali. Nasce da una riduzione del rischio implicito in uno scenario più restrittivo. Quando il mercato riduce la probabilità di una Fed più aggressiva, il dollaro perde una delle sue componenti di supporto e l’equity ritrova spazio. Non è una questione di livello dei tassi, ma di direzione delle aspettative. Il mercato non sta dicendo che la Fed taglierà molto. Sta dicendo che è meno probabile uno scenario più restrittivo. E questo è sufficiente per muovere gli asset.

Il resto è conseguenza. Il punto ora è capire se questo processo è completo. Perché se il FedWatch smette di migliorare, anche il supporto all’equity rischia di diventare più fragile.