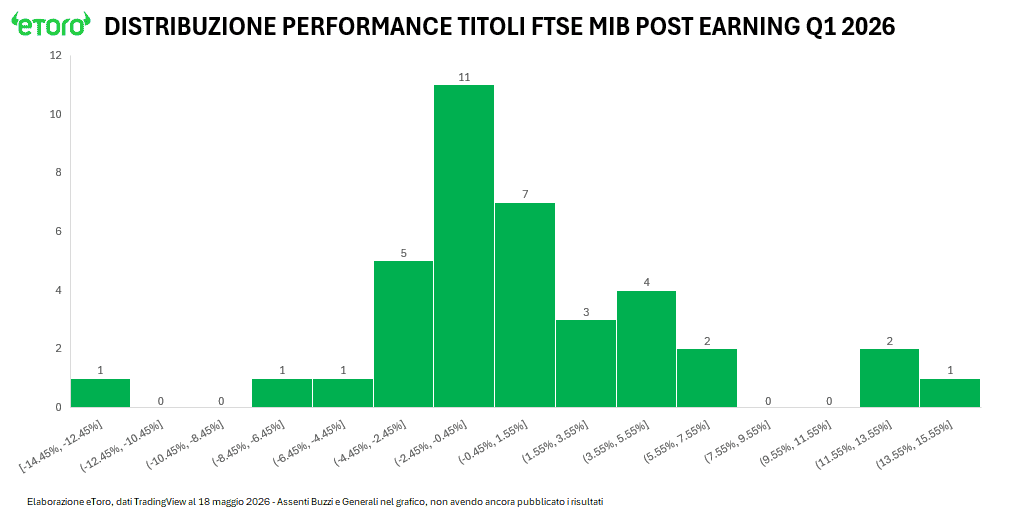

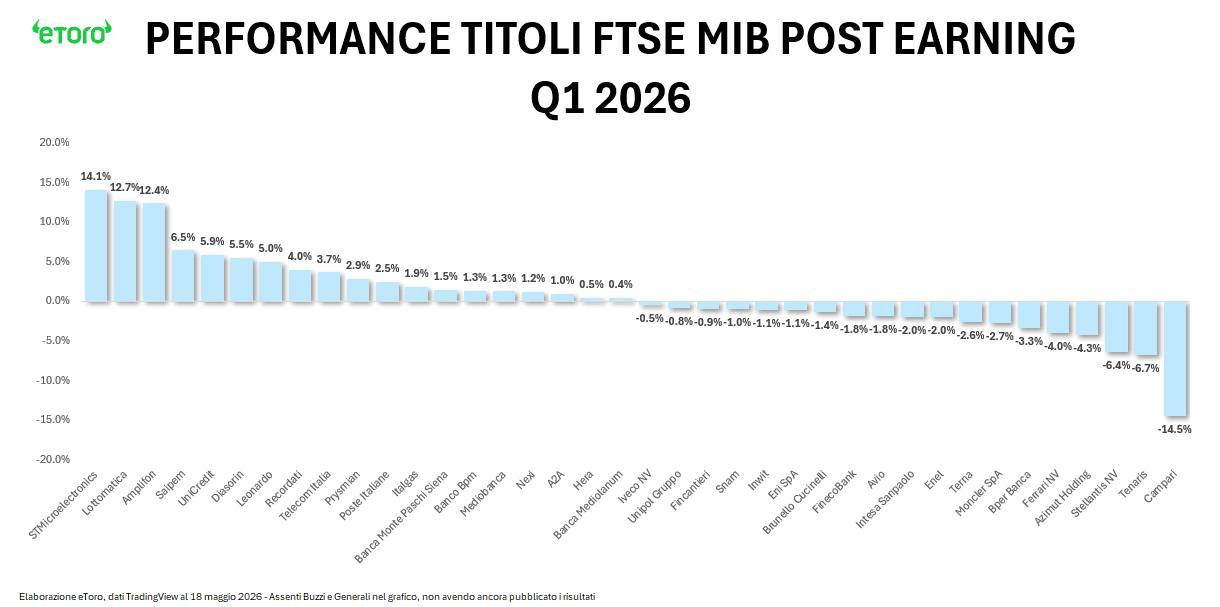

Diciannove rialzi e diciannove ribassi. È il bilancio delle prime sedute post-risultati sul FTSE MIB fino ad oggi: una simmetria quasi chirurgica, una distribuzione spaccata in due, con una media di reazione del +0,67% e una mediana che si ferma a -0,01%. Da un lato Campari guida i ribassi con -14,45%, dall’altra parte STMicroelectronics bilancia con +14,10%. Uno specchio. E come tutti gli specchi, riflette qualcosa di più grande di quello che inquadra.

La chiave di lettura è una sola: la distanza crescente tra chi è vicino all’AI, alle infrastrutture digitali, alla spesa in conto capitale sull’innovazione, e chi dipende invece dalla domanda del consumatore finale. Questa frattura non riguarda solo Wall Street. Se infatti cercassimo conferma più vicino a casa, basterebbe guardare la Borsa italiana. Il FTSE Italia All-Share Technology Index da inizio 2026 è praticamente verticale. Il Consumer Discretionary segna nuovi minimi. Il Consumer Staples langue su livelli che non si vedevano dal 2022. Tre indici, sullo stesso listino, che raccontano la stessa storia in tre colori diversi.

E i dati cinesi di aprile, usciti questa settimana, confermano che non si tratta di una specificità italiana o americana: produzione industriale, vendite al dettaglio e investimenti hanno deluso ovunque le attese, mentre il comparto tech legato all’AI continua a mostrare slancio. È un fenomeno globale, e le trimestrali del FTSE MIB ne sono uno specchio fedele.

Il settore bancario ha confermato il suo ruolo di spina dorsale del listino, generando un utile aggregato di 9 miliardi di euro in soli 90 giorni. Quasi paradossalmente, in un contesto di tassi in discesa che dovrebbe comprimere la redditività, le banche italiane hanno consegnato numeri impressionanti. UniCredit chiude con un utile netto di 3,2 miliardi di euro, +16,1% anno su anno, il 21° trimestre consecutivo di crescita, e alza la guidance annuale a oltre 11 miliardi. Intesa Sanpaolo registra il miglior risultato netto trimestrale della sua storia: 2,8 miliardi di euro, con un cost/income al 35,9% che è tra i più bassi d’Europa. MPS chiude a 521 milioni (+26,6%), sopra il consensus. BPER e Banco BPM sorprendono positivamente. La redditività ha resistito alla compressione del margine di interesse grazie a una decisa virata verso il risparmio gestito e l’assicurativo.

Il lusso racconta invece una storia più complessa. I numeri di per sé sarebbero da festeggiare: Ferrari chiude con un EBITDA margin del 39,1% e un order book pieno fino al 2027, Brunello Cucinelli cresce del 20,3% nelle Americhe e del 17,8% in Asia, Moncler registra ricavi per 880,6 milioni di euro a +12% a cambi costanti. Eppure, Ferrari cede il 3,95%, Moncler il 2,74%, Brunello Cucinelli l’1,39%. Effetto cambi che si ripercuote sui conti: Moncler ha assorbito un impatto negativo del 6% nel trimestre, Ferrari prevede un headwind valutario di circa 200 milioni nel 2026, concentrato su dollaro e yen. Ma la frattura più profonda è strutturale. Moncler ha parlato apertamente di un marzo debole in Europa, penalizzato dal rallentamento del turismo internazionale e dal calo dei flussi asiatici verso il continente, con l’area EMEA che perde l’1% a cambi costanti. Brunello Cucinelli racconta l’opposto: clientela locale al centro, dipendenza minima dal turismo, peso del Medio Oriente contenuto al 5% dei ricavi. La vera linea di frattura del settore passa qui: i brand ultra-esclusivi, con una clientela fidelizzata e una domanda quasi anelastica, reggono. Gli altri iniziano a sentire il peso di un consumatore più selettivo. Campari, con una crescita organica del 2,9% al di sotto del consensus, ne è la conferma più netta: -14,45% in una seduta, il peggior risultato dell’intero listino.

Nel settore energia e utilities la stagione delle trimestrali racconta una storia chiara: fondamentali operativi robusti e investimenti in accelerazione, ma reazioni di mercato miste. Da Saipem a +6,45% a Tenaris a -6,74%, con Eni e Snam in calo di circa l’1% ciascuna. Tra le utilities, Italgas guadagna quasi il 2%, mentre Enel, Terna e Hera cedono terreno. Non è un settore che ha convinto in blocco. Ma guardando i bilanci, la delusione fa meno senso di quanto sembri. I fondamentali sono robusti, gli investimenti accelerano, ma il mercato guarda altrove. Italgas consegna il trimestre più sorprendente tra le utilities: EBITDA adjusted a 526,8 milioni, +52,6% anno su anno, il 37° trimestre consecutivo di crescita dall’IPO. La risposta del mercato è un modesto +2%. Terna centra la guidance su tutti i fronti, ricavi a 988,7 milioni (+9,6%) e EBITDA a 697,6 milioni (+7%), con un capex di 511,4 milioni che include il Tyrrhenian Link, installazione record di cavi sottomarini oltre i 2.150 metri di profondità: il mercato vende lo stesso (-2,62%), concentrandosi sull’utile netto piatto, penalizzato da ammortamenti e costi finanziari crescenti. Enel ha già prenotato il 27% della guidance annua di EPS nel solo primo trimestre, con le reti che ora contribuiscono per il 42% dell’EBITDA totale. Anche qui, -2%. Snam quasi triplica il capex a 991 milioni rispetto ai 361 milioni del Q1 2025, in nome della sicurezza energetica italiana. Nel comparto oil e services, Saipem mostra resilienza con EBITDA +24% e 1,1 miliardi di ricavi dal Medio Oriente nonostante il conflitto, mentre Tenaris segnala un impatto stimato di 140 milioni nel secondo trimestre per le disruption sullo Stretto di Hormuz. Eni consegna un pro-forma EBIT di 3,5 miliardi con produzione in crescita del 9%, trainata da Norvegia e Congo. Il pattern comune è uno solo: il mercato sconta tassi ancora elevati, debito in aumento e incertezza macro, e preferisce attendere conferme sull’esecuzione. La distanza tra qualità dei fondamentali e reazione dei prezzi è, probabilmente, l’anomalia più evidente di questa stagione.

Nel settore industriale la polarizzazione è invece immediata e leggibile. Leonardo guadagna il 5,03%, Prysmian il 2,90%, Stellantis cede il 6,36%. Chi è dentro il superciclo della difesa e dell’infrastruttura AI viene premiato. Leonardo, sullo sfondo dell’addio del suo ceo, archivia il trimestre con ordini in crescita del 31% a 9 miliardi di euro, un book-to-bill di circa 2x e un portafoglio ordini che supera i 57 miliardi, oltre due anni e mezzo di copertura produttiva. Il dato più rilevante non è la crescita dei ricavi (+6,9%), ma quella dell’EBITA (+33% a 281 milioni): il gruppo sta migliorando il mix industriale, non solo i volumi. Il ROS passa dal 5,1% al 6,3%. L’Elettronica per la Difesa guida con un ROS dell’11,6%, l’Aeronautica torna positiva con EBITA a 20 milioni da -3 milioni del Q1 2025, il comparto Velivoli cresce con ordini +148% trainati da Eurofighter e GCAP, il Cyber con EBITA +36% e ROS al 7,5%. Il management ha confermato la guidance 2026, ma ha sottolineato che sarebbe stata alzata in assenza del cambio al vertice (Roberto Cingolani esce dopo 3 anni). Prysmian conferma la sua posizione unica, offrendo soluzioni integrate su power e data per l’intero ecosistema dei data center. Risultato: ricavi +5% organico, EBITDA margin al 14,2% (+110 basis point), Digital Solutions con margini al 20,6%. Stellantis torna alla redditività con ricavi a 38,1 miliardi, utile netto tra 377 e 390 milioni e adjusted operating income triplicato a 1 miliardo: il turnaround è reale, ma il margine al 2,5% resta lontano dai livelli pre-crisi e il mercato aspetta i nuovi modelli prima di credere al pieno recupero. Tra gli altri nomi del settore, Fincantieri chiude con backlog record a 74,2 miliardi di euro, visibilità produttiva fino al 2039 e margine in miglioramento al 7,4%, con guidance 2026 alzata. Avio registra ricavi +20% e margini in espansione, con espansione negli Stati Uniti e backlog solido.

L’unico settore dove il mercato ha premiato senza esitazioni è l’healthcare. Amplifon guadagna il 12,40%, DiaSorin il 5,54%, Recordati il 3,97%. Il denominatore comune è preciso: miglioramento dei margini e momentum operativo visibile già dentro il trimestre. Amplifon centra un adjusted EBITDA margin al 24,5%, record per il primo trimestre, con il programma Fit4Growth che ha portato alla chiusura di circa 190 cliniche non performanti e all’uscita dal mercato britannico: le Americhe crescono del 6,7% organico, l’Asia-Pacifico del 4,8%. Recordati è la macchina da crescita stabile del listino, con EBITDA margin al 39,7% e il segmento Rare Diseases a +22,4% a cambi costanti, trainato da Isturisa (+56,8%), Enjaymo (+37,6%) e Qarziba (+13,9%). DiaSorin ha vissuto un trimestre debole per ragioni prevalentemente temporanee, stagione influenzale depressa e destocking sui test QuantiFERON-TB negli Stati Uniti, ma la guidance 2026 è confermata e il lancio della piattaforma LIAISON NES ha convinto il mercato che la traiettoria è intatta.

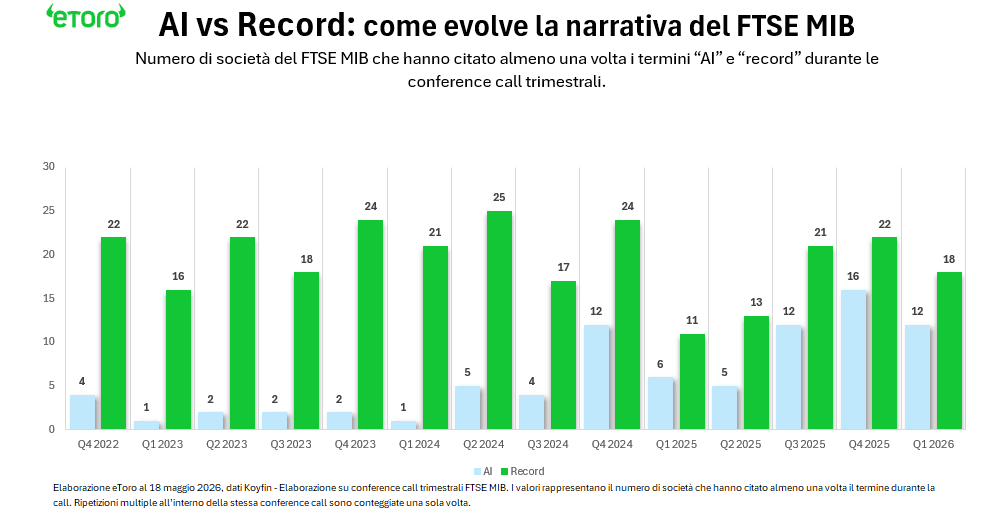

Il capitolo finale appartiene all’AI, e per la prima volta riguarda anche il listino italiano in modo concreto. STMicroelectronics chiude con ricavi a 3,10 miliardi di dollari (+23% anno su anno), sopra il consensus, con la guidance Q2 a 3,45 miliardi. Il dato più importante è prospettico: ST prevede ricavi da AI e data center superiori a 500 milioni di dollari nel 2026 e oltre 1 miliardo nel 2027. Non è più un’opzione sul futuro. È un business già quantificato, con bookings in accelerazione e un book-to-bill significativamente superiore a 1 in tutti i mercati dopo oltre un anno di ciclo negativo nell’automotive e nell’industrial. Insieme a Prysmian e a Lottomatica, +12,71% nella seduta post-risultati, ST segnala che la narrativa AI sta iniziando a trovare spazio anche su Piazza Affari. Il peso in valore assoluto resta limitato rispetto ai settori finanziari, ma la direzione è chiara. Nel primo trimestre 2023 solo una società del FTSE MIB parlava di “AI” nelle conference call. Oggi sono dodici. Quando un termine triplica di frequenza in tre anni nelle comunicazioni agli analisti, qualcosa di strutturale sta cambiando.

Diciotto società diverse hanno invece pronunciato la parola “record”. Eppure, diciannove titoli hanno chiuso in rosso dopo i conti. Forse è proprio qui la fotografia più precisa di questa earning season italiana. I numeri, nel complesso, sono buoni. Ma il mercato non sta premiando il presente o il passato. Premia chi avrà un ruolo nell’economia dei prossimi dieci anni.