Die Baustoffbranche profitiert von langfristigen Trends wie Urbanisierung, Infrastrukturprogrammen und dem steigenden Bedarf an nachhaltigen Materialien. Während einige US-Player mit hohen Margen glänzen, sind ihre Aktien auch entsprechend hoch bewertet. Heidelberg Materials überzeugt trotz eines Kursplus von 68 Prozent in diesem Jahr mit einer moderaten Bewertung. Die Marge ist solide, wenn auch nicht herausragend.

Q2: Umsatz- und Gewinnplus

Heidelberg Materials gehört zu den größten Baustoffherstellern weltweit und beliefert sowohl den Wohnungs- und Gewerbebau als auch große staatliche Infrastrukturprojekte. Im zweiten Quartal konnte das Unternehmen sein Ergebnis um 8 Prozent auf 1,048 Milliarden Euro steigern, während der Umsatz um 3 Prozent auf 5,683 Milliarden Euro zulegte.

Besonders hervorzuheben ist der Fortschritt bei nachhaltigen Lösungen. Bereits 37 Prozent des Umsatzes stammen aus nachhaltigen Produkten, zudem wurden die spezifischen Netto-CO₂-Emissionen um rund 4 Prozent gesenkt. Mit der Bestätigung der Prognose für 2025 unterstreicht das Management seine Zuversicht in die weitere Geschäftsentwicklung.

US-Förderung gestrichen

Die US-Regierung hat zugesagte Fördergelder in Höhe von 500 Millionen US-Dollar für das CCUS-Projekt in Mitchell, Indiana, gestrichen. Dieses Vorhaben zur CO₂-Abscheidung galt als zentrales Projekt der Dekarbonisierungsstrategie von Heidelberg Materials.

CCUS (Carbon Capture, Utilization and Storage) bezeichnet Technologien, die CO₂ aus Industrieprozessen abscheiden, es für andere Anwendungen nutzbar machen oder langfristig speichern, um Emissionen zu reduzieren.

Der Wegfall der Subventionen ist ein schwerer Rückschlag für Heidelberg Materials und macht deutlich, wie stark solche Klimaprojekte von politischen Rahmenbedingungen abhängen. Mit dem Kurswechsel der Trump-Administration verlieren Teile der Schwerindustrie in den USA ihre staatliche Unterstützung für Dekarbonisierungsvorhaben. Die Abhängigkeit von Fördermitteln zeigt, wie verwundbar die Klimastrategie des Unternehmens ist.

Der Verlust der Subventionen schwächt die Investitionspläne und könnte die Kapitalrendite belasten. Heidelberg Materials ist gezwungen, alternative Finanzierungsquellen zu erschließen. Ohne Ersatzfinanzierung drohen Verzögerungen oder Kürzungen bei den Investitionen in Dekarbonisierung.

US-Titel vergleichsweise hoch bewertet

Insgesamt verläuft das Jahr für Aktien aus der Baustoffbranche bisher sehr positiv. Im Schnitt legten die ausgewählten Werte um 18 Prozent zu. Besonders auffällig ist die starke Outperformance von Heidelberg Materials, deren Aktie seit Jahresbeginn um 68 Prozent gestiegen ist – ein Vielfaches stärker als der Branchendurchschnitt. Solide Gewinne verzeichnen auch CRH (+21 %), Martin Marietta (+20,7 %) und Vulcan Materials (+13,9 %). Dahinter bleiben Saint-Gobain mit nur +8 Prozent sowie der klare Ausreißer Holcim (–24 %) deutlich zurück.

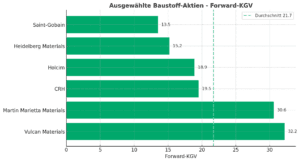

Ein Blick auf die Bewertung (Forward-KGV) zeigt große Unterschiede. Die Spanne reicht von niedrigen 13,5 (Saint-Gobain) bis zu über 32 (Vulcan Materials). Heidelberg Materials ist mit einem Forward-KGV von 15,2 trotz starker Rally moderat bewertet. Dagegen erscheinen die US-Titel Vulcan (32,2) und Martin Marietta (30,6) deutlich teurer – fast doppelt so hoch wie Heidelberg – und ziehen damit den Branchendurchschnitt auf 21,7.

Forward-KGV von ausgewählten Baustoffaktien. Quelle: TICKR

Auch bei den Margen (LTM EBIT Margin) zeigt sich ein klares Muster. Die US-Unternehmen liegen vorn – Martin Marietta mit 23,2 Prozent, Vulcan mit 19,6 Prozent. Holcim weist ebenfalls eine starke Marge von 16,9 Prozent auf. Heidelberg Materials und CRH bewegen sich mit rund 14 Prozent im soliden, aber unterdurchschnittlichen Bereich (16,5 %), während Saint-Gobain mit 11,2 Prozent das Schlusslicht bildet.

Aktie hat sich schnell wieder gefangen

Die Aktie von Heidelberg Materials hat seit Wochenbeginn weitere 0,8 Prozent eingebüßt. Vom Rekordhoch bei 211,68 Euro vor drei Wochen rutschte sie zeitweise um 10 Prozent auf 190,91 Euro ab. Ab Donnerstag zeigte sich jedoch eine leichte Erholung. Am Freitagvormittag notiert der Kurs wieder bei 199,40 Euro und ist damit zunächst am Korrekturbereich vorbeigeschrammt.

Außerdem drehte die Aktie kurz vor einem wichtigen Fair Value Gap (FVG) im Bereich von 190,81 Euro bis 180,57 Euro, das durch den starken Anstieg im Juni entstanden ist. Diese Zone ist eine wichtige Unterstützung. Solange sie nicht nachhaltig unterschritten wird, bleibt der langfristige Aufwärtstrend intakt. Weitere höhere Hochs wären dann weiterhin möglich.

Ein RSI von 62 signalisiert, dass der Markt noch nicht überkauft ist und signalisiert damit weiteres technisches Aufwärtspotenzial. Kritisch wird es erst, wenn die genannte Unterstützung bricht. Dann könnten die Kurse bis ins nächste FVG von 169,49 Euro bis 166,94 Euro fallen, das aus der April-Rally hervorgegangen ist.

Heidelberg Materials im Wochenchart. Quelle: eToro

Langfristiger Rückenwind

Die Baustoffbranche ist für Anleger attraktiv, weil sie von langfristigen Trends wie Infrastrukturprogrammen, Urbanisierung und dem Bedarf an nachhaltigen Baustoffen profitiert. Besonders Unternehmen mit klarer Klimastrategie und innovativen Produkten können steigende Nachfrage und zusätzliche Margenpotenziale erschließen. Auch die im internationalen Vergleich moderaten Bewertungen europäischer Titel wie Heidelberg Materials machen die Branche interessant.

Die Risiken liegen vor allem in der Konjunkturabhängigkeit, der Abhängigkeit von staatlichen Förderungen für grüne Projekte sowie im hohen Energiebedarf, der die Kostenbasis empfindlich macht. Hinzu kommen mögliche regulatorische Eingriffe und die teils deutlich höhere Bewertung einzelner US-Titel.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.