Infineon überzeugt mit einem positiven Ausblick, starkem KI-Potenzial und einer starken Position im Automotive-Markt. Die Aktie notiert am Dienstagnachmittag 5,6 Prozent im Plus und nähert sich der langfristigen Widerstandszone bei 38 Euro. Allgemeiner Rückenwind kommt auch durch die Partnerschaft mit Nvidia und die staatliche Förderung, doch die US-Zölle könnten sich als Wachstumsbremse erweisen. Im globalen Vergleich der Chip-Hersteller liegt Infineon bewertungstechnisch im Mittelfeld, gleichzeitig fällt die Marge deutlich unterdurchschnittlich aus.

Ausblick überzeugt

Der Markt reagierte positiv auf die solide operative Entwicklung im zweiten Quartal sowie den optimistischen Ausblick. Der Umsatz stieg um 3 Prozent auf 3,7 Milliarden Euro, der Gewinn legte trotz der Belastung durch den schwächeren Dollar um 11 Prozent auf 668 Millionen Euro zu. Das ist ein Zeichen für operative Stärke und effektives Kostenmanagement.

Auch die Profitabilität verbesserte sich. Die Marge kletterte von 16,7 Prozent auf 18,0 Prozent. Die Investitionen werden leicht zurückgefahren, von zuvor geplanten 2,3 auf 2,2 Milliarden Euro für das Gesamtjahr. Das signalisiert einerseits Kostendisziplin, andererseits aber auch eine gewisse Zurückhaltung.

Der Ausblick bleibt optimistisch. Für das laufende Quartal wird ein Umsatz von 3,9 Milliarden Euro erwartet, bei einer Marge im oberen Zehnerbereich. Langfristig positioniert sich Infineon stark in den zentralen Technologiefeldern der kommenden Dekade. Dazu zählen softwaredefinierte Fahrzeuge, KI-Rechenzentren, Energieinfrastruktur und Robotik. Diese Bereiche gelten als zentrale Wachstumstreiber mit strukturellem Rückenwind.

US-Markt strategisch relevant

Infineon ist stark auf den US-Markt angewiesen, sowohl als Absatzregion als auch für technologische Partnerschaften, etwa mit Nvidia. Die im Rahmen des EU-USA-Deals vereinbarten Zölle sind kritisch zu bewerten, da sie europäische Hersteller benachteiligen. Europa exportiert unter anderem viele Autos in die USA. Bei Infineon entfällt rund die Hälfte des Gesamtumsatzes auf die Automobilsparte.

Dennoch verfügt Infineon über eine starke Position im Automotive-Bereich. Im Jahr 2024 ist das Unternehmen zum fünften Mal in Folge globaler Marktführer bei Automobil-Halbleitern – mit einem Marktanteil von 13,5 Prozent. Mikrocontroller spielen eine Schlüsselrolle. Trotz eines rückläufigen Gesamtmarktes konnte Infineon seinen Anteil in diesem Segment auf 32 Prozent ausbauen.

KI-Rechenzentren gelten als Zukunftsmarkt mit großem Wachstumspotenzial. Der Umsatz im Bereich AI-Data-Center soll sich im laufenden Geschäftsjahr auf 600 Millionen Euro verdoppeln und im nächsten Jahr auf 1 Milliarde Euro steigen. In diesem Bereich arbeitet Infineon eng mit Nvidia zusammen. Gemeinsam entwickeln beide Unternehmen Chips für neue Energieversorgungssysteme in KI-Rechenzentren.

Ein weiterer Wachstumstreiber ist die staatliche Förderung. Das Bundeswirtschaftsministerium hat 920 Millionen Euro an Subventionen für den Standort Dresden bewilligt. Das leistet einen zentralen Beitrag, um der steigenden Nachfrage gerecht zu werden und die Produktionskapazitäten auszubauen.

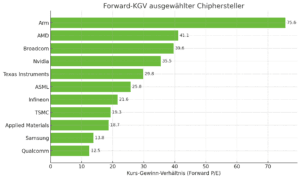

Chiphersteller im Vergleich

Arm fällt mit einem Forward-KGV von 75,6 deutlich auf. Die Aktie ist damit extrem hoch bewertet, erzielt jedoch nur eine vergleichsweise geringe Marge von 18,5 Prozent. Trotz des Bewertungsaufschlags zeigt sich, dass Arm operativ nicht besonders effizient ist. Am anderen Ende des Spektrums liegt Qualcomm mit dem niedrigsten Forward-KGV von 12,5. In Kombination mit einer soliden Marge von 28,2 Prozent wirkt die Aktie derzeit wie ein attraktiver Value-Favorit innerhalb der Branche.

Nvidia überzeugt als Premium-Player. Mit einer operativen Marge von 58,0 Prozent erzielt das Unternehmen die höchste Profitabilität im Feld. Gleichzeitig liegt das Forward-KGV mit 35,5 zwar hoch, erscheint angesichts der Effizienz jedoch gerechtfertigt. Samsung hingegen zeigt die niedrigste Marge von nur 8,8 Prozent, gepaart mit einem günstigen Forward-KGV von 13,8.

Besonders interessant sind Chiphersteller, die eine ausgewogene Kombination aus Bewertung und operativer Stärke bieten. Die Aktie von Applied Materials ist mit einem KGV von 18,7 niedrig bewertet und bietet gleichzeitig eine effiziente Marge von 29,7 Prozent. TSMC weist ein Forward-KGV von 19,3 bei einer sehr hohen Marge von 48,8 Prozent auf.

Infineon reiht sich aktuell im unteren Mittelfeld ein. Mit einem Forward-KGV von 21,6 liegt die Bewertung leicht unter dem Branchendurchschnitt, die Marge von 18,0 Prozent ist jedoch deutlich unterdurchschnittlich. Damit gilt Infineon derzeit als operativer Underperformer.

Forward-KGV ausgewählter Chiphersteller. Quelle: TICKR

Widerstand wird immer wieder getestet

Die Infineon-Aktie notiert am Donnerstagnachmittag 5,6 Prozent höher bei 35,46 Euro. Damit hat die Aktie den Korrekturbereich verlassen. Zur Erinnerung: Eine Aktie befindet sich im Korrekturbereich, wenn sie 10 Prozent oder mehr vom letzten Hoch verliert. Infineon hatte in der Spitze knapp 14 Prozent nachgegeben.

Das jüngste Zwischenhoch lag bei 38,65 Euro und wurde vorletzte Woche erreicht. Dabei wurde ein langfristiger Widerstand respektiert, das Fair Value Gap aus dem Ausverkauf im Januar 2022. Damals fiel die Aktie stark und schnell, wodurch eine Kurslücke zwischen 38,05 Euro und 37,46 Euro entstand. Solche Zonen werden vom Markt oft erneut angesteuert. Genau das ist in den letzten zwei Jahren mehrfach geschehen. Käufer laufen diesen Bereich regelmäßig an.

Ein Anstieg über das Vorwochenhoch bei 36,15 Euro würde auf einen erneuten Test dieser Zone hindeuten. Gelingt der Ausbruch über die 38-Euro-Marke, rückt sogar das Rekordhoch bei 43,80 Euro wieder in Reichweite. Auf der Unterseite könnten im Falle einer tieferen Korrektur zwei mittelfristige Unterstützungszonen als potenzielle Auffangbereiche dienen: 31,80 bis 32,90 Euro und 30,46 bis 32,15 Euro.

Infineon im Wochenchart. Quelle: eToro

Doppelstrategie

Infineon vereint Marktführerschaft im etablierten Automobilgeschäft mit dem dynamischen Ausbau zukunftsorientierter Sparten wie KI-Chips und Energieinfrastruktur. Zölle und geopolitische Risiken bleiben ein Unsicherheitsfaktor, werden aber durch technologische Führungsstärke und staatliche Unterstützung teilweise ausgeglichen. Anleger sollten Infineon langfristig als Tech-Industriewert mit stabiler Basis und wachsender Fantasie im KI-Bereich sehen.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.