Die Aktie von Hannover Rück steht auch diese Woche weiter unter Druck. Mit einem Rückgang von rund 12 Prozent gegenüber dem Rekordhoch ist sie in den technischen Korrekturbereich gefallen. Hintergrund sind die aktuell gemeldeten Halbjahreszahlen, darunter sinkende Preise in der Schaden-Rückversicherung und eine leicht über dem Budget liegende Schadenlast.

Trotz dieser Belastungen bleibt das Unternehmen operativ stark. Ein technisches Fair Value Gap im Bereich von 254 bis 261 Euro könnte nun als Unterstützungszone dienen und eine kurzfristige Stabilisierung ermöglichen.

Hannover Rück senkt Preise

Am Dienstagmorgen hat Hannover Rück seine Zahlen für das erste Halbjahr 2025 vorgelegt. Der Rückversicherer musste Preissenkungen in der Schaden-Rückversicherung hinnehmen, zudem fiel ein Großvertrag weg, wodurch das gezeichnete Volumen um 2,1 Prozent zurückging. Die Gesamtschadenlast belief sich auf 976,1 Millionen Euro und lag damit leicht über dem Budget. Diese Belastungsfaktoren überschatteten die insgesamt positiven operativen Kennzahlen und führten zu Verkaufsdruck auf die Aktie.

Der Nettogewinn stieg im Vergleich zum Vorjahreszeitraum um 13,2 Prozent auf 1,3 Milliarden Euro. Auch die Bruttobeitragseinnahmen legten um 3,3 Prozent auf 13,3 Milliarden Euro zu. Ohne Währungseffekte hätte das Wachstum sogar bei 4,3 Prozent gelegen.

Das Ergebnis je Aktie verbesserte sich von 9,63 Euro im Vorjahr auf 10,90 Euro. Die Schaden-Kosten-Quote lag mit 88,4 Prozent leicht über dem angestrebten Jahresziel. Diese Kennziffer zeigt, wie viel von den Beitragseinnahmen für Schäden und Verwaltungskosten verwendet wird, der verbleibende Anteil fließt in den operativen Gewinn.

Die Kapitalanlage-Rendite lag bei 3,3 Prozent und damit leicht über dem Mindestziel von 3,2 Prozent. Besonders stark fällt die Eigenkapitalrendite aus. Mit 23,0 Prozent liegt sie deutlich über dem strategischen Zielwert. Der Ausblick für das Gesamtjahr wurde bestätigt. Hannover Rück rechnet weiterhin mit einem Nettoergebnis von rund 2,4 Milliarden Euro.

Chancen und Risiken

Das Geschäftsmodell von Rückversicherern wie Hannover Rück basiert auf der Übernahme großer oder schwer kalkulierbarer Risiken, die Erstversicherer nicht selbst tragen möchten. Trotz herausfordernder Marktbedingungen eröffnen sich zahlreiche Chancen.

Der Klimawandel erhöht das Absicherungsbedürfnis gegen Extremwetter, gleichzeitig steigen jedoch Schadenfrequenz und Komplexität. In unterversicherten Märkten wie Asien, Afrika oder Lateinamerika besteht erhebliches Wachstumspotenzial. Zusätzlich entstehen durch Cyberrisiken und ESG-Themen neue Produktchancen, die über datenbasierte Modelle adressiert werden können.

Auf der Risikoseite belasten Inflation und steigende Schadenkosten die Profitabilität. Rückstellungen müssen angepasst, Prämien regelmäßig neu kalkuliert werden, oft verzögert durch langfristige Verträge. Auch Zölle und geopolitische Spannungen erhöhen die Unsicherheit. Sie stören Lieferketten, treiben Kosten und zwingen Rückversicherer, ihre Risikomodelle laufend zu justieren. Rückversicherer müssen also operativ flexibel, kapitalstark und innovationsfähig bleiben, um diese Dynamik erfolgreich zu steuern.

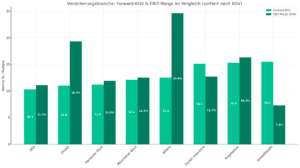

Acht Versicherungsaktien im Vergleich

Hannover Rück liegt mit einem Forward-Kurs-Gewinn-Verhältnis von 11,2 im unteren Bewertungsbereich. Im Vergleich zum Branchendurchschnitt von 12,9 ist die Aktie unterdurchschnittlich bewertet. Die Bewertungsspanne reicht von AXA mit 10,3 bis hin zu UnitedHealth mit 15,5.

Bei der EBIT-Marge (vergangenen zwölf Monate) liegt Hannover Rück mit 11,9 Prozent hingegen unter dem Branchenschnitt von 14,5 Prozent. Die Spanne reicht von UnitedHealth mit 7,3 Prozent bis zu Allianz mit starken 24,6 Prozent. Auch Chubb (19,3 Prozent) und Progressive (16,3 Prozent) liefern überdurchschnittliche Margen. Auffällig: Gleich vier Unternehmen – AXA, Hannover Rück, Münchener Rück und Zurich Insurance – bewegen sich sehr nah beieinander, mit Margen zwischen 11 Prozent und 13 Prozent.

Allianz sticht im Branchenvergleich besonders hervor. Das Unternehmen kombiniert eine überdurchschnittliche Marge mit einer moderaten Bewertung, was auf hohe operative Effizienz und ein attraktives Chance-Risiko-Verhältnis hinweist. UnitedHealth hingegen wirkt im Vergleich überbewertet, insbesondere angesichts der im Peer-Vergleich niedrigsten Marge. Hannover Rück positioniert sich in diesem Umfeld mit einer günstigen Bewertung, liefert jedoch eine unterdurchschnittliche operative Marge.

Vergleich Versicherungsaktien. Quelle: TICKR

Aktie taucht in Unterstützungszone ein

Die Aktie von Hannover Rück notiert am Dienstagnachmittag fast 3 Prozent im Minus bei etwas über 258 Euro. Seit dem Rekordhoch im Mai bei knapp 292 Euro hat der Kurs damit rund 12 Prozent verloren und befindet sich somit offiziell im Korrekturbereich.

Mit dem Rückgang ist der Kurs zudem in ein bullisches Fair Value Gap zwischen 254,41 Euro und 260,80 Euro zurückgefallen. Diese Zone entstand durch die Aufwärtsbewegung ausgehend vom April-Tief bei 237,64 Euro. Gelingt innerhalb dieser Spanne keine Stabilisierung, könnte sich die Korrektur in Richtung des April-Tiefs ausweiten. Solange jedoch die untere Begrenzung bei 254,41 Euro hält, besteht technisch weiterhin Potenzial für eine Erholung.

Ein Ausbruch über das kurzfristige bärische Fair Value Gap zwischen 262,80 Euro und 264,40 Euro könnte neues Momentum freisetzen. Diese Zone dürfte sich durch den heutigen Tagesschlusskurs ausbilden, sofern der Markt die Verluste nicht noch vollständig aufholt. Die entscheidende Widerstandszone auf mittelfristige Sicht liegt zwischen 275,38 Euro und 280,57 Euro. Ein Ausbruch über diesen Bereich würde das technische Bild deutlich aufhellen.

Hannover Rück im Tageschart. Quelle: eToro

Langfristig denken

Preisdruck und höhere Schadenlast belasten zwar, doch Gewinn, Kapitalrendite und Ausblick überzeugen. Die Bewertung ist im Branchenvergleich günstig, das Geschäftsmodell langfristig solide. Charttechnisch ist die Aktie in eine Unterstützungszone zurückgefallen, eine Stabilisierung könnte die Basis für einen Rebound bilden.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.