Mit der Übernahme der Marinesparte der Bremer Lürssen-Gruppe erschließt Rheinmetall neue Märkte und Technologien – und setzt seinen Aufstieg fort. Die Aktie kratzt am Rekordhoch und bleibt Branchen-Überflieger. Doch die Bewertung ist hoch und der Markt kurzfristig leicht überkauft. Gelingt der nächste Ausbruch? Anleger sollten Auftragslage, Nachfrage und Analystenprognosen im Blick behalten.

Ehrgeizige Ziele

Rheinmetall baut sein Portfolio weiter aus und übernimmt die Marinesparte der Bremer Lürssen-Gruppe. Der Abschluss der Transaktion ist für Anfang 2026 geplant, der Kaufpreis bleibt vertraulich. Die Sparte umfasst vier Werften in Norddeutschland sowie mehrere internationale Standorte und beschäftigt rund 2.100 Mitarbeiter. Im Jahr 2024 erzielte sie einen Umsatz von etwa 1 Milliarde Euro. CEO Armin Papperger skizzierte ehrgeizige Ziele. Unter dem Dach von Rheinmetall soll die Sparte bis 2027 ein Ebitda von rund 300 Millionen Euro erwirtschaften. Die Marge soll bis 2030 von derzeit 10 Prozent auf 15 Prozent steigen. Parallel dazu peilt Rheinmetall im Marinesegment einen Umsatz von mindestens 5 Milliarden Euro an. Im Mittelpunkt steht der Ausbau der Marinemunition, insbesondere die Produktion von Raketentriebwerken und die Endmontage. Das ist ein Bereich, in dem die Nachfrage weltweit besonders hoch ist, da Lieferzeiten derzeit oft mehrere Jahre betragen.

„One-Stop-Shop“

Für Rheinmetall ist die Übernahme ein klarer Wachstumstreiber mit langfristiger Perspektive. Sie eröffnet nicht nur attraktive Margenchancen, sondern auch den Zugang zu neuen Märkten und Technologien. Der Konzern schärft damit sein Profil als ganzheitlicher europäischer Verteidigungspartner, der alle Bereiche abdeckt. Die Übernahme von NVL markiert Rheinmetalls ersten direkten Einstieg in den Schiffbau, inklusive wertvollem Know-how und Zugang zu zukünftigen Aufträgen. Durch die Produktion von Raketentriebwerken und Endmontage adressiert Rheinmetall zudem ein kritisches Engpass-Segment, in dem die Nachfrage weltweit hoch und die Lieferzeiten lang sind. Darüber hinaus liegt erhebliches Synergiepotenzial in der Integration von NVL. Bestehende Kapazitäten lassen sich effizienter nutzen, Investitionen reduzieren und Prozesse bündeln. Natürlich bleiben auch Risiken. Verzögerungen bei Marineprojekten, die starke Abhängigkeit von politischen Budgets und die Eingliederung der NVL-Strukturen könnten die Umsetzung belasten.

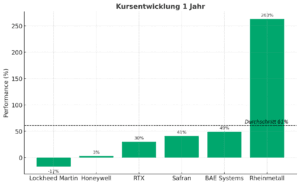

Überflieger der Rüstungsbranche

Rheinmetall hat seinen Aktienkurs innerhalb der letzten zwölf Monate um 263 Prozent gesteigert und damit eine außergewöhnliche Performance hingelegt. Diese Entwicklung zeigt ein enormes Vertrauen der Anleger in das zukünftige Wachstum, birgt aber zugleich das Risiko einer Übertreibung. Der Branchendurchschnitt der sechs größten Rüstungsunternehmen der Welt liegt bei 61 Prozent. Rheinmetall übertrifft diesen Wert also um mehr als das Vierfache. Auf Platz zwei folgt BAE Systems mit einem Zuwachs von 49 Prozent. Der Abstand zu Rheinmetall bleibt jedoch deutlich. Safran mit 41 Prozent und RTX mit 30 Prozent können ebenfalls eine starke Performance vorweisen. Honeywell kommt lediglich auf drei Prozent und zeigt damit kaum Bewegung. Lockheed Martin verzeichnet einen Rückgang von 17 Prozent und ist damit der klare Verlierer unter den großen Playern.

Doppelt so hoch bewertet wie Konkurrenten

Rheinmetall weist mit einem Forward-KGV von 52 den mit Abstand höchsten Wert in unserem Vergleich auf. Diese Bewertung unterstreicht die außergewöhnlich hohen Wachstumserwartungen der Anleger. Der Branchendurchschnitt der sechs größten Rüstungsunternehmen liegt bei 28. RTX und BAE Systems bewegen sich mit jeweils 25 in der Nähe des Durchschnitts, während Safran mit 30 leicht darüber liegt. Honeywell mit 19 und Lockheed Martin mit 17 werden dagegen deutlich niedriger bewertet. Im Vergleich zeigt sich, dass Investoren Rheinmetall einen klaren Sonderstatus einräumen. Die Aktie profitiert direkt von der europäischen Verteidigungswende und spiegelt dies in einer klaren Wachstumsprämie wider. Für Anleger bedeutet das allerdings auch: Die Messlatte liegt hoch und die Erwartungen müssen zukünftig erfüllt werden, um das Bewertungsniveau zu rechtfertigen.

Leicht überdurchschnittliche Profitabilität

Rheinmetall erreicht mit einer LTM EBIT-Marge von 13,9 Prozent ein solides Niveau und liegt damit leicht über dem Branchendurchschnitt von 13,2 Prozent. Die Profitabilität zeigt, dass Rheinmetall das starke Wachstum mit einer soliden Ertragsbasis untermauert. Im Vergleich dazu bewegen sich RTX mit 11,6 Prozent sowie BAE Systems mit 9,1 Prozent und Lockheed Martin mit 8,2 Prozent deutlich darunter. Safran übertrifft Rheinmetall mit 15,4 Prozent leicht, während Honeywell mit 21,1 Prozent die höchste Marge im Feld erzielt. Die Zahlen machen klar: Rheinmetall kann sich im internationalen Vergleich gut behaupten und zeigt eine robuste Ertragskraft. Für Anleger unterstreicht das, dass die starke Kursrally nicht allein auf Hoffnung basiert, sondern auch durch eine solide operative Marge gestützt wird.

Aktie testet Rekordhoch

Die Rheinmetall-Aktie legte zu Wochenbeginn um weitere 2 Prozent zu und testet das Rekordhoch, das Anfang Juni bei 1.940 Euro markiert wurde. Ein Test hatte sich bereits abgezeichnet, denn der Kurs steigt nun schon seit über fünf Wochen ununterbrochen. In der vergangenen Woche gewann die Aufwärtsbewegung deutlich an Tempo. Die Aktie stieg um mehr als 8 Prozent. Der Markt zeigt sich zwar inzwischen leicht überkauft – der RSI liegt aktuell bei über 72 –, von extremen Niveaus wie im März 2025 oder April 2024 (über 90) ist man jedoch noch weit entfernt.

Vor rund einem Monat hatten die Käufer bereits zweimal ein wichtiges Fair Value Gap zwischen 1.463 und 1.543 Euro erfolgreich verteidigt. Damit wurde eine solide Basis für den jüngsten Anstieg geschaffen. Sollte der Ausbruch über das Rekordhoch gelingen, könnten die Fibonacci-Extensionen bei 2.107 Euro, 2.275 Euro und 2.363 Euro als mögliche nächste Kursziele dienen. Anleger sollten daher genau beobachten, wie die Aktie auf das Rekordhoch reagiert und ob Tages- und Wochenschlusskurse die Bewegung bestätigen. Im Falle eines Fehlausbruchs könnte das Fair Value Gap als starke Unterstützung dienen.

Rheinmetall im Wochenchart. Quelle: eToro

Auftragslage beobachten

Rheinmetall ist derzeit der Überflieger der Rüstungsbranche. Die Aktie hat sich deutlich besser entwickelt als die Konkurrenz und spiegelt das starke Vertrauen der Anleger in weiteres Wachstum wider. Die hohe Bewertung zeigt, dass der Markt Rheinmetall einen klaren Sonderstatus einräumt, gleichzeitig steigt damit aber auch das Risiko von Enttäuschungen. Wichtig für Anleger: Die weitere Auftragslage genau im Blick behalten und beobachten, ob Rheinmetall mit der hohen Nachfrage Schritt halten kann. Ebenso entscheidend ist, ob Analysten ihre Gewinn- und Kursprognosen nach oben anpassen.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.