Die US-Berichtssaison für das 3. Quartal ist bereits in vollem Gange und auch in Deutschland stehen die ersten DAX-Schwergewichte in den Startlöchern. Besonders im Fokus steht SAP mit Zahlen am 22. Oktober.

Die Spannung ist groß, denn seit Jahresbeginn hinkt die Aktie dem breiten Markt deutlich hinterher. Während der DAX rund 21 Prozent zulegte, hat SAP etwa 3 Prozent an Wert verloren. Wenn SAP die Anleger überzeugt, könnte das eine Aufholjagd auslösen. Besonders beachtet werden Cloud-Wachstum, KI-Strategie und Margenstabilität.

Alles dreht sich um die Cloud

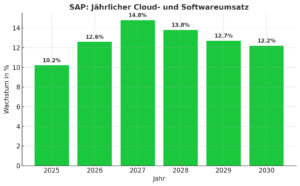

Anleger richten ihren Blick vor allem auf das Cloud-Geschäft. Im 2. Quartal blieb das Umsatzwachstum hinter den Erwartungen zurück. 24 Prozent im Jahresvergleich sind zwar beachtlich, doch die Skepsis wächst. Zählt man den Softwareumsatz hinzu, ergibt sich ein Plus von 11 Prozent. Laut einer Bloomberg-Umfrage dürfte der jährliche Cloud- und Softwareumsatz im Jahr 2027 mit rund 15 Prozent Wachstum seinen Höhepunkt erreichen.

Umfrage zu den Erwartungen beim Cloud- und Softwareumsatz. Quelle: Bloomberg

SAP muss die Cloud-Transformation konsequent vorantreiben, denn mehr als die Hälfte der rund 400.000 Unternehmenskunden hat ihre Cloud-Migration noch gar nicht begonnen. Nächste Woche wird sich zeigen, ob dieser Prozess endlich Fahrt aufnimmt. Da die Wachstumsstory rund um die Cloud langsam an Dynamik verliert, braucht SAP neue Impulse, um das Momentum zu halten. Das Unternehmen steht nun unter Druck, strategische Antworten zu liefern und neue Wachstumstreiber zu erschließen.

KI als Wachstumstreiber

SAP muss vor allem überzeugend aufzeigen, wie das Unternehmen die KI-Integration vorantreiben will. Geplant ist, die Zahl der generativen AI-Anwendungen bis Ende 2025 von derzeit 240 auf 400 zu steigern. Doch bislang nutzen nur 34.000 der rund 400.000 Firmenkunden tatsächlich KI-Produkte. Entscheidend wird jedoch nicht allein das Angebot sein.

Viele Unternehmen kämpfen mit der Umstellung auf die Cloud – ein Prozess, der komplex, teuer und zeitintensiv ist. Dabei steckt in KI-gestützten Unternehmenslösungen enormes Potenzial. SAP muss seinen Kunden nun zeigen, wie sie sich in der neuen Welt der KI-Agenten zurechtfinden und welchen konkreten Mehrwert diese Technologien für ihr Geschäft bringen können.

US-Zölle und US-Konkurrenz

SAP verkauft zwar keine Waren, sondern Dienstleistungen, doch US-Zölle und Handelsunsicherheiten dürften das Geschäft belasten. Projekte könnten sich verzögern, und gerade in der Fertigungsindustrie können lange Produktzyklen zusätzlich für Gegenwind sorgen. Das könnte sich auch auf die Preispolitik von SAP auswirken. Anleger sollten genau beobachten, ob das Unternehmen neue Anreize bietet, um Kunden zum Investieren zu bewegen. Am Ende gilt es für SAP, Gewinn und Cashflow zu sichern, und das in einem Umfeld, das anspruchsvoller wird.

Es geht auch darum, wie sich SAP im Wettbewerb mit den US-Giganten positioniert. Europa bleibt bei der Cloud-Infrastruktur stark von amerikanischen Anbietern abhängig. Microsofts Azure, Amazons AWS und Googles Cloud-Sparte dominieren rund 70 Prozent des europäischen Marktes, wie Daten der Synergy Research Group zeigen. Lokale Anbieter kommen lediglich auf etwa 15 Prozent. Jede Partnerschaft oder Integration mit diesen großen US-Plattformen könnte daher positiv aufgenommen werden.

Bewertung verlangt Vertrauen

Die Kursentwicklung der großen SAP-Konkurrenten zeigt im Jahr 2025 bislang ein sehr gemischtes Bild. Sie reicht von Oracle mit einem Plus von 76,5 Prozent bis zu Salesforce, dessen Aktie rund 26,9 Prozent verloren hat. Rechnet man Microsoft (+22,1 %), Workday (-7,4 %) und SAP (-3,4 %) hinzu, ergibt sich eine durchschnittliche Branchenrendite von 12,2 Prozent. Das liegt leicht unter der Performance des S&P 500, der bislang rund 13 Prozent gewonnen hat.

Das durchschnittliche Forward-KGV liegt bei 31,0. Selbst für Tech- und KI-Unternehmen ist das ein hoher Wert. SAP steht mit 36,0 darüber, nur Oracle ist mit 41,5 noch höher bewertet. Salesforce (20,2) und Workday (24,4) sind am niedrigsten bewertet, während Microsoft (32,9) ebenfalls über dem Durchschnitt liegt. Der S&P 500 kommt aktuell auf 22,8, der 10-Jahres-Durchschnitt liegt bei 18,6.

In puncto Profitabilität (LTM EBIT Margin) schneidet SAP solide ab. Die Marge liegt mit 27,0 Prozent leicht über dem Durchschnitt von 26,8%. Oracle (31,5 %) liegt etwas darüber, während Microsoft mit 45,6 Prozent klar die Spitze bildet. Salesforce (21,2 %) und vor allem Workday (8,6 %) liegen deutlich darunter.

Unterm Strich ist SAP hoch bewertet, zeigt aber eine ordentliche Marge. Es könnte jedoch der klare Profitabilitätsvorsprung fehlen, um das hohe Bewertungsniveau zu rechtfertigen. Damit positioniert sich SAP im Mittelfeld. Profitabler als Salesforce und Workday, aber höher bewertet und mit einem ungünstigeren Chance-Risiko-Profil als Microsoft.

Zunächst kein Durchkommen am Widerstand

Die SAP-Aktie hat seit Wochenbeginn leicht nachgegeben und liegt mit einem Minus von 1,2 Prozent bei 228,50 Euro. Damit notiert sie rund 19 Prozent unter ihrem Rekordhoch. In der vorletzten Woche scheiterte die kurzfristige Erholung am Fair Value Gap zwischen 238,19 und 243,43 Euro, das sich als hartnäckige Widerstandszone erwies. Eine Kerze mit langem oberen Schatten zeigte deutlich, dass die Käufer dort ausgebremst wurden.

Vor etwa vier Wochen hatte die Aktie eine Gegenbewegung gestartet, nachdem das Fair Value Gap zwischen 208,03 und 210,50 Euro erfolgreich verteidigt wurde. Aktuell befindet sich der Kurs zwischen einer langfristigen Unterstützung und einem mittelfristigen Widerstand. Um das Chartbild nachhaltig aufzuhellen, müsste SAP über 243,43 Euro ausbrechen. Fällt die Aktie hingegen unter 208,03 Euro, könnte ein deutlich stärkerer Ausverkauf drohen.

SAP-Aktie, Wochenchart. Quelle: eToro

KI-Integration als Schlüssel

Für SAP wird es ernst. Die Cloud-Story trägt nicht mehr so stark und die KI-Integration überzeugt die Anleger bisher nicht. Zwar bleibt die Profitabilität ordentlich, doch das Bewertungsniveau ist hoch. Ohne neue Wachstumsimpulse und klare Signale beim Ausblick dürfte die Aktie weiter hinter dem Markt zurückbleiben.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.