Aprile 2026 non è stato un mese. È stato un processo. E il mercato, come un giudice stanco ma lucido, ha emesso la sua sentenza senza alzare la voce.

Colpevole il passato. Assolto il futuro.

Con un conflitto in Medio Oriente irrisolto, i prezzi del greggio in rialzo per il quarto mese consecutivo, un’inflazione che fatica a convergere verso il target (il Core PCE fermo al 3,2%) e una Federal Reserve divisa, incerta. Il contesto perfetto per l’attesa, per la prudenza, per quella parola che gli investitori amano usare quando non vogliono decidere: incertezza.

E invece no. Lo S&P 500 non ha aspettato. Ha fatto quello che i mercati fanno quando smettono di ascoltare: si muovono prima che tu capisca il perché. +10,4% nel mese, la miglior performance mensile dal novembre 2020, forte di quindici sedute in rialzo e solo sei in ribasso. Il 30 marzo segna il minimo di questo 2026. Poi aprile cambia ritmo. Otto nuovi massimi, uno dopo l’altro, fino a chiudere su record storici. Un rimbalzo a “V” di rara violenza.

Ma le dichiarazioni dei mercati, se le guardi bene, non sono mai sincere. Dicono una cosa in superficie e ne nascondono un’altra sotto. E sotto, qui, non c’è forza. C’è selezione.

La logica suggerirebbe una reazione lineare. Tensione geopolitica allentata ma non scomparsa, prezzo del greggio in aumento, settore energetico in rialzo. È la fisica newtoniana applicata alla finanza: ogni causa produce il suo effetto diretto. E invece no. Il mercato prende quella logica, la osserva, e la scarta come una lettera che non aspettava.

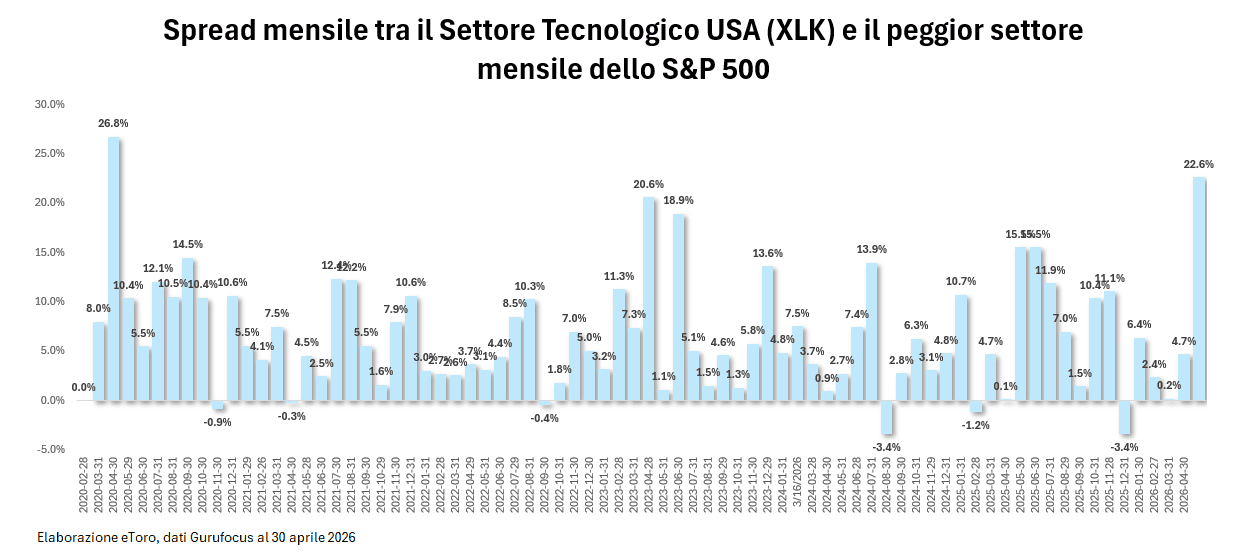

Ad aprile, il settore energetico (misurato dall’ETF XLE) chiude il mese in calo del -2,63%. Ultimo. Senza attenuanti. Senza appello. Il settore tecnologico (misurato dall’XLK) sale del +20,02%. Non un buon mese. Un mese storico. Il miglior rialzo mensile del settore dall’ottobre 2002. Il dato più brutale è lo spread tra i due: 22,6 punti percentuali tra il miglior settore, la tecnologia, e il peggiore, l’energia.

È una distanza che non racconta solo performance diverse. Racconta due epoche che si separano. Da un lato il petrolio, ancora prigioniero della geografia, degli stretti, delle rotte, dei missili, delle tregue annunciate e mai davvero credute. Dall’altro il silicio, che non chiede tregue perché non dipende dalla diplomazia. Dipende dalla domanda. E quella domanda, oggi, ha un nome preciso: intelligenza artificiale. E allora il paradosso si chiarisce. È come se il mercato guardasse un incendio e decidesse di non comprare acqua, ma elettricità. Non perché l’incendio non esista. Ma perché ha già scelto dove vuole essere quando le fiamme si spengono.

I numeri aiutano a capire quanto profonda sia la divergenza. Le 73 società tecnologiche dello S&P 500 segnano una performance media mensile del +18,38%. Le 22 energetiche si fermano a -0,05%. Ma ancora più della media, colpisce la concentrazione. I titoli migliori del mese non appartengono genericamente al “tech”. Appartengono a un sottoinsieme ancora più ristretto: semiconduttori e infrastrutture legate all’intelligenza artificiale. Intel +114%, AMD +74%, Sandisk +73%, Seagate +72%, ON Semiconductor +63%, Western Digital +61%, Micron +53%, NXP +49%, Monolithic Power +48%. L’ETF il Van Eck sui semiconduttori SMH chiude il mese con un +32%, portando il rendimento da inizio anno a un impressionante +41%.

Il 90% dei migliori dieci titoli del mese appartiene alla filiera dell’intelligenza artificiale. Il resto del mercato resta indietro. Lo S&P 500 chiude a +10,4%, ma quel numero è una media che nasconde più di quanto riveli. Il mercato non sta premiando la crescita. Sta premiando l’inevitabile. C’è una differenza enorme tra le due cose. La crescita è una scelta. L’inevitabile è un vincolo.

Quando Microsoft, Amazon, Google e Meta investono centinaia di miliardi in capex, non stanno chiedendo se conviene. Stanno rispondendo a una domanda implicita: possiamo permetterci di non farlo? Circa 700 miliardi di dollari attesi quest’anno per l’infrastruttura AI solo per questi quattro nomi. Una cifra che non racconta solo investimento. Racconta urgenza.

E quando un intero settore diventa urgente, il mercato smette di trattarlo come un settore. Lo trasforma in un passaggio obbligato. Come l’acciaio durante l’industrializzazione. Come il petrolio nel dopoguerra. Solo che qui non c’è fumo, non c’è odore di raffineria, non c’è nulla da toccare. È invisibile. Ed è proprio questo il problema e la sua forza.

La struttura è quella di un circuito chiuso che si autoalimenta: le Big Tech investono in data center, questo genera domanda di semiconduttori e storage, le aziende di componenti vedono crescere gli utili, il mercato premia quegli utili, le valutazioni salgono, e quella salita rafforza la narrativa che giustifica i nuovi investimenti. Un sistema che si sostiene finché nessuno prova a fermarlo. Come una trottola che, finché gira, resta dritta, ed è impossibile sapere, guardandola, quando smetterà.

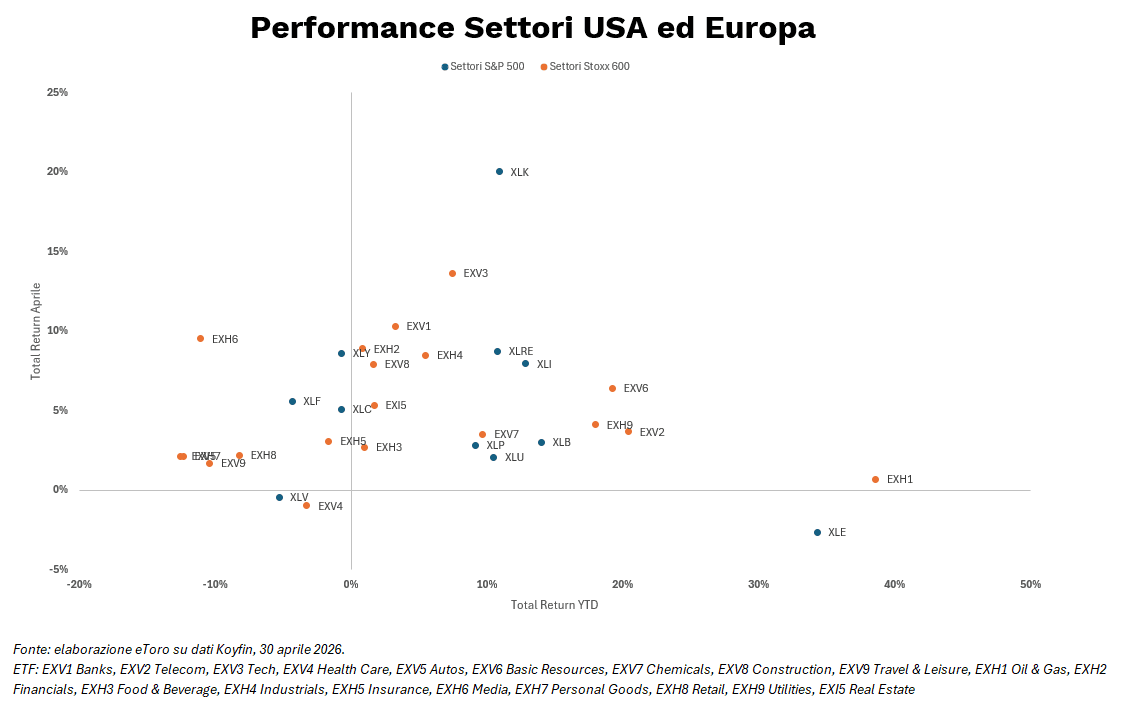

Il Vecchio Continente segue la stessa traiettoria, con meno intensità ma identica direzione. La tecnologia europea, misurata dall’ETF EXV3, guida la corsa mensile nello Stoxx 600, forte di un rialzo del +13,65% nel mese, con il contributo determinante di pochi nomi chiave: STMicroelectronics +60,82%, Infineon +50,34%, Aixtron +43,67%, Besi +39%, ASM International +30,39%. La stessa filiera. La stessa logica.

Parlando di tecnologia, basta poi guardare all’Asia stamattina. I mercati asiatici sono in rialzo, spinti dal settore tecnologico. In caso di dubbi, basta osservare i dati di Corea del Sud e Taiwan. Con SK HYNIX +122% da inizio anno (dopo il 274% dello scorso anno) e il Kospi del 64% e con il mese di aprile chiuso in rialzo del 30,6%, ovvero il miglior mese dal gennaio 1998.

Appuntamenti della Settimana:

Se aprile è stato il processo, maggio è il momento in cui il verdetto viene messo alla prova. Non solo dal classico Sell in May and go away. La settimana che si apre non è infatti una settimana di attesa. È una settimana di risposta. Risposta ai dazi, ai dati, ai numeri che le aziende hanno accumulato in silenzio per tre mesi e che adesso devono mostrare al mondo.

Prima ancora che i mercati aprano, il tema di fondo è già scritto. Venerdì, Donald Trump ha annunciato che i dazi sulle automobili importate dall’Unione Europea saliranno al 25% a partire da questa settimana. I numeri aiutano a capire la portata. Secondo le stime dell’ifo Institute, questo provvedimento potrebbe costare alla sola Germania quasi 18 miliardi di dollari di output. Un’industria, quella automobilistica europea ancora in difficoltà, con l’ETF EXV5 (auto europee) a -12,6% da inizio anno, si trova ora a dover guardare in faccia una tariffa che non è una perturbazione climatica.

Ma c’è dell’altro, e il mercato lo sa. Questa settimana porta con sé una nuova ondata di risultati aziendali.

Partiamo da Milano. UniCredit e Intesa Sanpaolo, che da sole pesano per oltre il 25% dell’intero FTSE MIB, riportano entrambe nel corso della settimana, in un contesto che ad aprile aveva premiato le banche europee, secondo miglior settore del continente (+10,3% per EXV1). Ferrari riporta questa settimana, e lo fa in uno dei momenti più delicati della sua storia recente, -39% dai massimi storici e un’assenza di nuovi massimi che dura ormai 302 seduto (il record di 310 sedute tra novembre 2021 fino febbraio 2023). Leonardo porta con sé l’altra grande narrativa del momento europeo: la difesa. Con il riarmo continentale che ha trasformato il settore da tema di nicchia a priorità strategica, Leonardo arriva agli utili con un vento favorevole che non ha precedenti recenti. Gli ordini crescono, i governi spendono, il contesto geopolitico, per quanto tragico nella sua origine, è strutturalmente favorevole al business. Ma questa trimestrale ha un peso in più che va oltre i numeri. Leonardo si presenta agli analisti nel mezzo di una transizione ai vertici. Enel chiude il quadro italiano con la sua relazione trimestrale. Il settore utilities europeo ad aprile ha guadagnato il +4,1% (EXH9), trainato in parte dalla domanda di energia legata proprio all’infrastruttura AI.

A livello europeo, Shell, HSBC, Novo Nordisk, Infineon, Rheinmetall. Cinque settori, cinque driver: energia, finanza, farmaceutico, semiconduttori, difesa.

È la fotografia più sintetica possibile delle forze che stanno muovendo l’Europa.

Negli Stati Uniti, il calendario è altrettanto carico. Lunedì apre con Palantir, che dopo un aprile dominato dall’AI e da un rally dei semiconduttori da capogiro dovrà rispondere a una domanda semplice e spietata: quanto del futuro è già prezzato? Le opzioni implicano oscillazioni a doppia cifra. Martedì tocca ad AMD, reduce da un +74% mensile, il tipo di performance che o si conferma con i numeri o lascia segni. Con lei, Pfizer, Anheuser-Busch InBev. Mercoledì è il giorno più denso. Arm Holdings, Disney, Uber, DoorDash, AppLovin. Giovedì chiude il ciclo principale con McDonald’s, Airbnb, Coreweave.

E poi c’è venerdì, con il rapporto sull’occupazione di aprile per gli Stati Uniti. Il consenso prevede 73.000 nuovi posti di lavoro non agricoli, contro i 178.000 di marzo. Un calo di 105.000 unità, sempre che le revisioni sui mesi precedenti non seguono il percorso al ribasso ormai consueto. A questo si aggiunge il Michigan Consumer Sentiment previsto a 49,5, terzo mese consecutivo sotto la soglia di 50. La fiducia dei consumatori americani è diventata un indicatore di umore più che di economia: la benzina pesa sulla percezione delle famiglie con la precisione di un prelievo settimanale invisibile ma inesorabile.

La Federal Reserve questa settimana non parla attraverso decisioni, ma parla attraverso i suoi funzionari. Michelle Bowman, Michael Barr, Austan Goolsbee, John Williams, Beth Hammack, Neel Kashkari, Mary Daly. Venerdì alla Hoover Institution di Stanford, una parte significativa del FOMC si troverà nello stesso posto a parlare di politica monetaria.

In Europa, la BCE scala le proprie posizioni con precisione metodica. Lagarde, de Guindos, Lane, Schnabel, Villeroy de Galhau. Una parade di discorsi che si distribuisce su tutti e cinque i giorni della settimana.