La chiusura di ieri da parte degli indici racconta poco. S&P 500 -0.4%, Nasdaq -0.9%, Russell 2000 -0.4%. Movimenti contenuti. Ma sotto la superficie si è consumato qualcosa di molto più rilevante, una perdita di fiducia mirata, selettiva, chirurgica. Non è stato un sell-off, quanto un repricing.

Il cuore è tutto nel software.

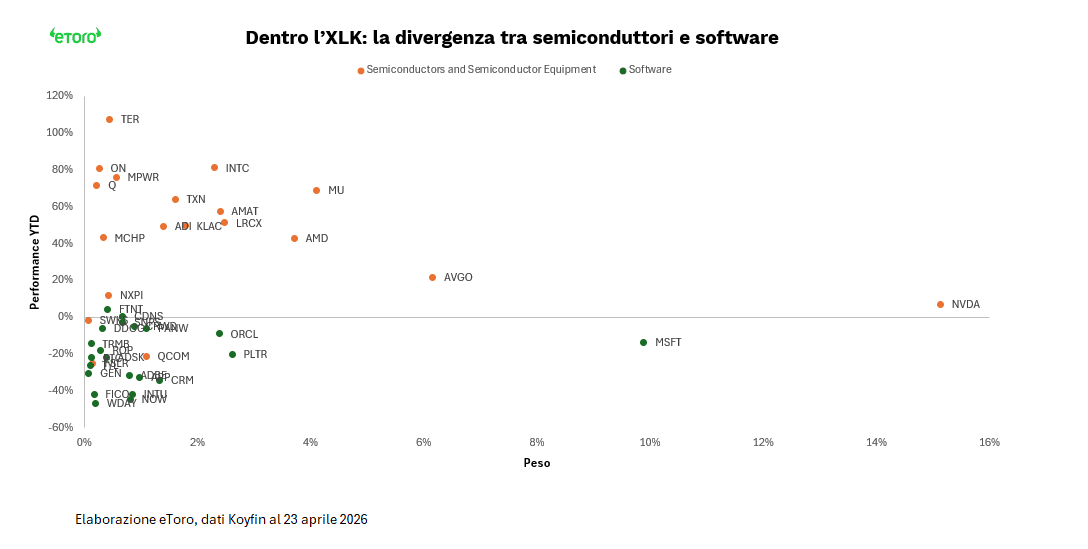

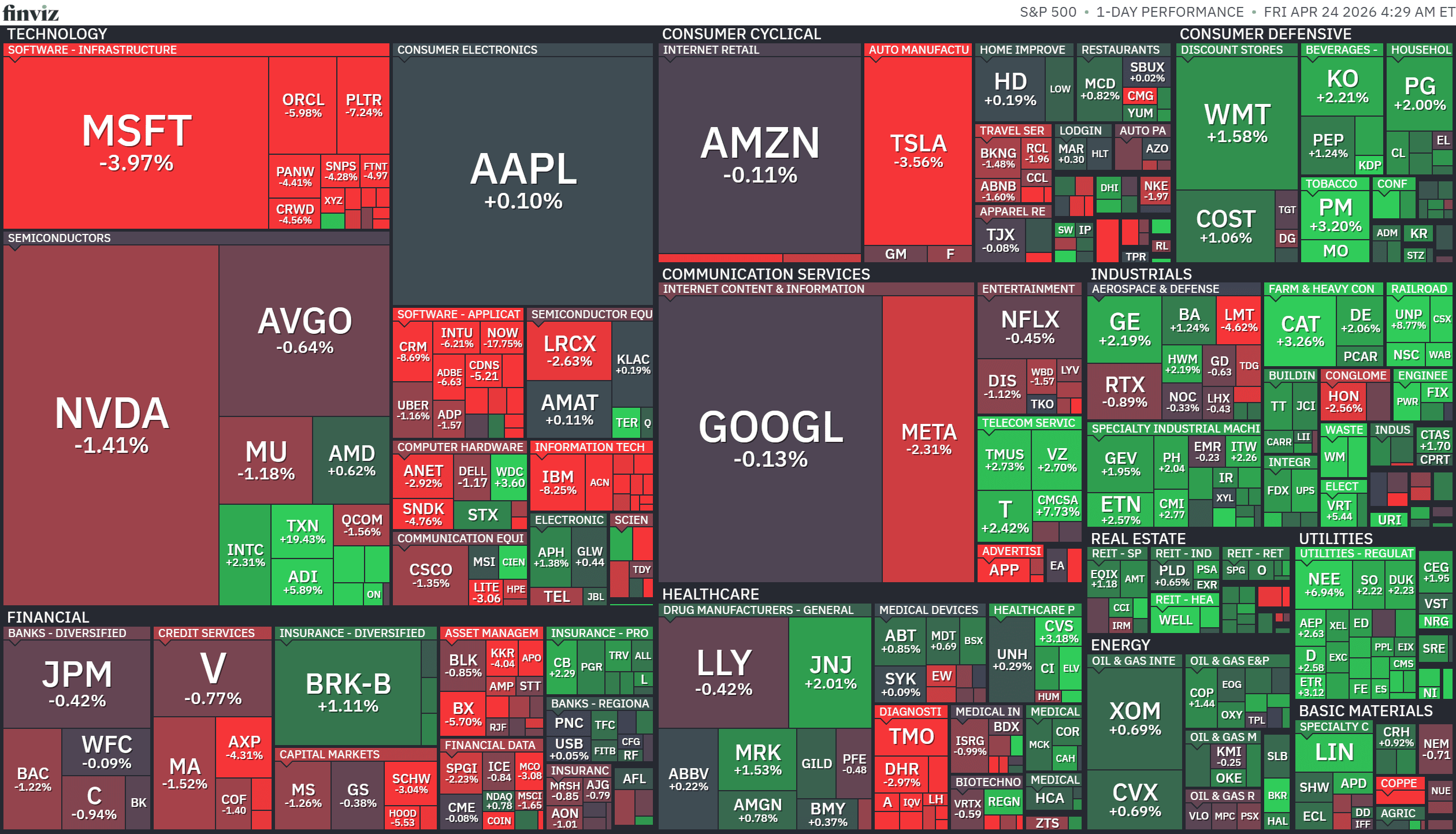

Il settore tecnologico (XLK) chiude a -1.42%, fanalino di coda tra gli 11 settori dello S&P 500. Ma quel numero è quasi fuorviante. Perché sotto la superficie convivono due forze opposte. I semiconduttori, che pesano per circa il 44.63%, salgono del +3.19% e contribuiscono per 16 basis point. Il software, che pesa per circa il 25.22%, perde il 5.44% e da solo sottrae 147 basis point. Un’asimmetria evidente. Una gamba che tira su e una che spinge giù. E quella che spinge giù, ieri, ha avuto più forza.

È qui che si legge il mercato. Non tecnologia contro il resto dei settori, ma tecnologia contro sé stessa.

E non è un episodio isolato. È la sintesi di quello che sta succedendo da inizio anno. I semiconduttori hanno contribuito per oltre 1000 basis point alla performance del settore, mentre il software ne ha sottratti più di 650. Il risultato è un XLK comunque positivo, +8.38%, ma costruito su una divergenza sempre più ampia. Due storie diverse sotto lo stesso tetto.

ServiceNow diventa ieri il punto di frizione tra queste due storie.

I numeri, presi in isolamento, sono solidi. Ricavi e utili sopra le attese, subscription revenue in crescita del 22%, backlog in espansione. Non c’è un problema di domanda. E non è nemmeno quello che emerge dalla call, dove il management ribadisce come i deal in Medio Oriente siano stati rinviati, non cancellati, senza impatto sulla guidance annuale. Il punto è che il mercato non ha reagito ai numeri. Ha reagito alla loro qualità. Il vento contrario di 75 basis point è stato il catalizzatore, ma resta un tema di timing. Non spiega da solo la peggiore sedute nella storia del titolo. Quello che il mercato ha prezzato è altro. I margini. La guidance al 26.5% contro attese oltre il 31% non è una deviazione marginale, è un cambio di passo. L’integrazione di Armis pesa subito, senza ancora produrre sinergie. I servizi legati all’AI comprimono la redditività nel breve. Il mix evolve. La crescita resta, ma diventa più costosa. Ed è qui che il mercato ha fatto la sua scelta. Il sell-off potrebbe essere eccessivo rispetto al dato di breve. Ma coerente rispetto al dubbio che si apre sul modello.

Il software, per anni, è stato trattato come la parte più prevedibile del tech. Ricavi ricorrenti, visibilità, margini difendibili. Ora quella prevedibilità viene messa in discussione. Non perché il modello sia rotto, ma perché diventa più esposto. Al ciclo, alla geopolitica, alla competizione. E soprattutto all’AI stessa.

Perché l’AI non è solo un’accelerazione della domanda. È anche un’accelerazione della concorrenza. Riduce i tempi, abbassa le barriere, rende meno stabile il vantaggio competitivo. Non è ancora un problema nei numeri, ma lo diventa nelle aspettative.

Questo spiega anche il contagio. Salesforce, Adobe, Oracle, Microsoft, tutte colpite. Non per notizie specifiche, ma per associazione. È il classico momento in cui il mercato riduce esposizione su un blocco che fino a ieri considerava lineare.

Dall’altra parte, però, la storia resta intatta. I semiconduttori continuano a essere il punto di forza. Intel sorprende con una guidance robusta e trascina ARM e AMD. STM segna un +14.1%, la miglior seduta dal 2020. L’ETF sui semiconduttori SOXX registra la 17° seduta consecutiva positiva, una sequenza senza precedenti. Qui la domanda è visibile, tangibile, supportata da ordini e capex reali.

Questa divergenza è il vero segnale.

Sul fronte macro poi, il contesto non aiuta a ricostruire una narrativa lineare. I dati USA restano ambigui, richieste di sussidi leggermente sopra le attese, ma PMI in forte accelerazione. È un’economia che non rallenta abbastanza da giustificare tagli, ma non accelera abbastanza da sostenere multipli elevati. Il tutto mentre la geopolitica torna a imporsi come vincolo esogeno. Il dossier Iran resta aperto, e il blocco dello Stretto di Hormuz continua a sostenere il petrolio, che si muove intorno ai 100 dollari al barile. Non è solo un tema energetico, è un meccanismo di trasmissione macro. Più energia significa più inflazione implicita, più inflazione significa meno flessibilità per le banche centrali. Il risultato è un mercato che non può permettersi di espandere i multipli, anche se gli utili reggono. E gli utili, per ora, tengono. Oltre l’80% delle aziende ha battuto le attese, con una crescita prevista del +12% su base annua.