Ieri Elon Musk non ha atteso nemmeno un respiro dopo i convenevoli di rito per annunciare che Tesla avrebbe aumentato in modo molto significativo le spese in conto capitale. Non un preambolo sui margini, né sul record degli abbonamenti FSD, né sul consueto lessico del futuro inevitabile. Ha scelto di partire dal costo. Prima la medicina, poi eventualmente lo zucchero. O meglio, prima il prezzo della scommessa, poi la promessa del premio.

È probabilmente il segnale più importante della serata. Perché racchiude la trimestrale. Tesla non sta chiedendo al mercato di premiare il trimestre appena chiuso. Sta chiedendo di continuare a finanziare il salto verso un’azienda che ancora non esiste del tutto.

È da qui che va letto il primo trimestre 2026. Non dall’aver battuto le attese, non dalla fotografia dei margini, non dalla superficie rassicurante del non-GAAP.

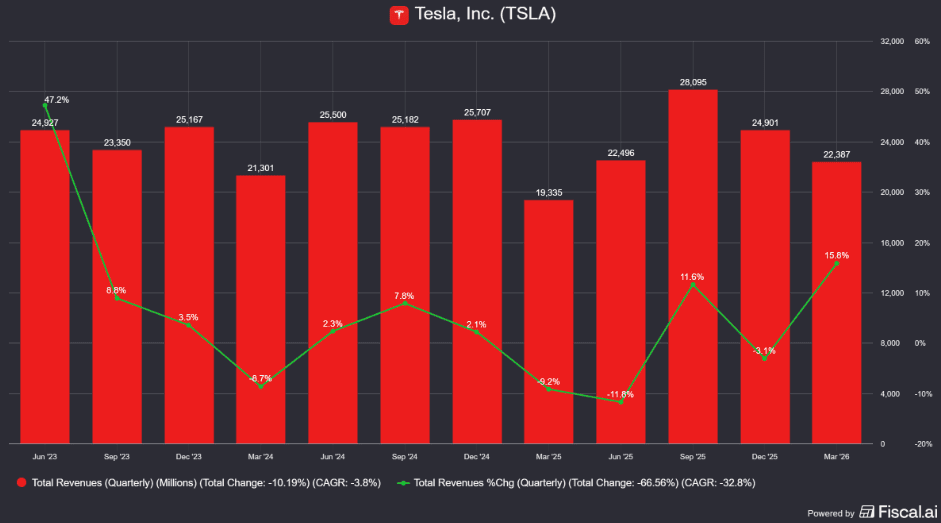

Ma facciamo ordine. I ricavi salgono del 16% a 22,4 miliardi di dollari, l’utile netto GAAP attribuibile agli azionisti arriva a 477 milioni, il flusso di cassa libero resta positivo per 1,44 miliardi, la cassa e gli investimenti a breve toccano 44,7 miliardi. Il margine lordo totale sale al 21,1% e quello automotive al netto dei crediti regolatori al 19,2%. Sulla carta sembra il trimestre che rimette ordine dopo mesi di dubbi. Ma con Tesla la vera lettura comincia sempre quando si separa il numero dal racconto.

Il primo rischio è confondere un miglioramento contabile con una piena normalizzazione industriale. Lo stesso management ha chiarito che dentro l’espansione del margine automotive ci sono benefici una tantum legati a rettifiche sulle garanzie e a rimborsi tariffari. Ripulito da questi elementi, il margine si avvicina al 17,8%, sostanzialmente piatto rispetto al quarto trimestre 2025. Non è un’accelerazione. Siamo davanti a una Tesla che ha saputo rendere molto presentabile un trimestre grazie a mix, software, contenimento dei costi e qualche vento contabile favorevole. Il problema è che sotto la vernice il business resta meno potente di quanto il dato suggerisca.

Le spese operative salgono a 3,78 miliardi, la compensazione in azioni supera 1 miliardo nel trimestre, l’utile per azione rettificato è 0,41 dollari. Quello contabile è 0,13. Tre volte inferiore. La differenza, circa 1 miliardo al netto delle imposte, è quasi interamente compensazione azionaria e perdite legate alla valutazione dei Bitcoin, 11.509 unità che sono rimaste ferme per l’intero trimestre ma che la svalutazione del 22% del prezzo della criptovaluta ha trasformato in una perdita contabile di 222 milioni lordi.

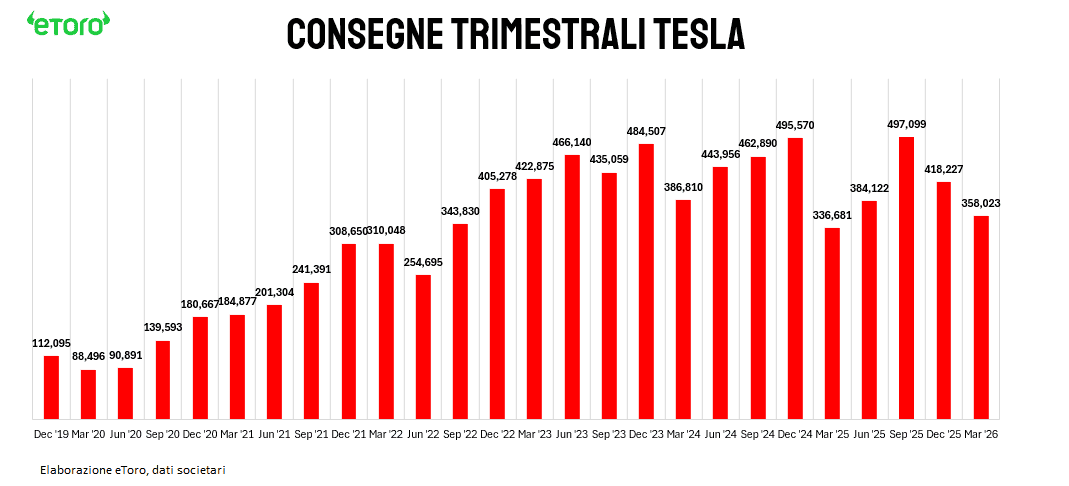

Anche il lato operativo impone più freddezza di quanto il mercato abbia mostrato nella prima reazione. Le consegne si fermano a 358.023 veicoli, +6% su base annua ma -14% rispetto al trimestre precedente. La produzione sale a 408.386 unità. Oltre 50.000 veicoli restano nel sistema. Il dato che conta è nei giorni di giacenza, saliti a 27 dai 15 di tre mesi fa. Non è un segnale di crisi, ma non è nemmeno più la tensione degli anni migliori. È il segnale di una domanda che non corre più alla stessa velocità della capacità.

Il segmento energia, che nel 2025 aveva contribuito a sostenere la narrativa della diversificazione, nel primo trimestre frena. I ricavi scendono a 2,4 miliardi, -12% su base annua. L’energia accumulata distribuita si ferma a 8,8 GWh, -15% rispetto al trimestre precedente. Anche qui il management parla di tempistiche e allocazione della capacità. Tutto plausibile. Ma resta un fatto. Uno dei motori che avrebbero dovuto allargare il perimetro della crescita si presenta in rallentamento proprio mentre il business auto mostra meno slancio e il gruppo si prepara alla fase più intensa di investimento della sua storia recente. In una società che chiede al mercato di credere al 2027, al 2028 e oltre, la debolezza dei motori attuali pesa più di quanto sembri.

Il vero sostegno del trimestre arriva altrove. Nei servizi, nel software, nella monetizzazione della promessa di autonomia. I servizi crescono del 42%. Gli abbonamenti FSD arrivano a 1,28 milioni, +51% su base annua. È qui che si sposta il modello. Non più vendere un’auto più cara, ma monetizzare nel tempo ogni auto venduta. L’auto diventa un mezzo, non più il fine. Ma anche questo dato va contestualizzato. 1,28 milioni è crescita, non è ancora scala. È il segmento che funziona, ma è anche quello su cui si concentra quasi tutta la narrativa.

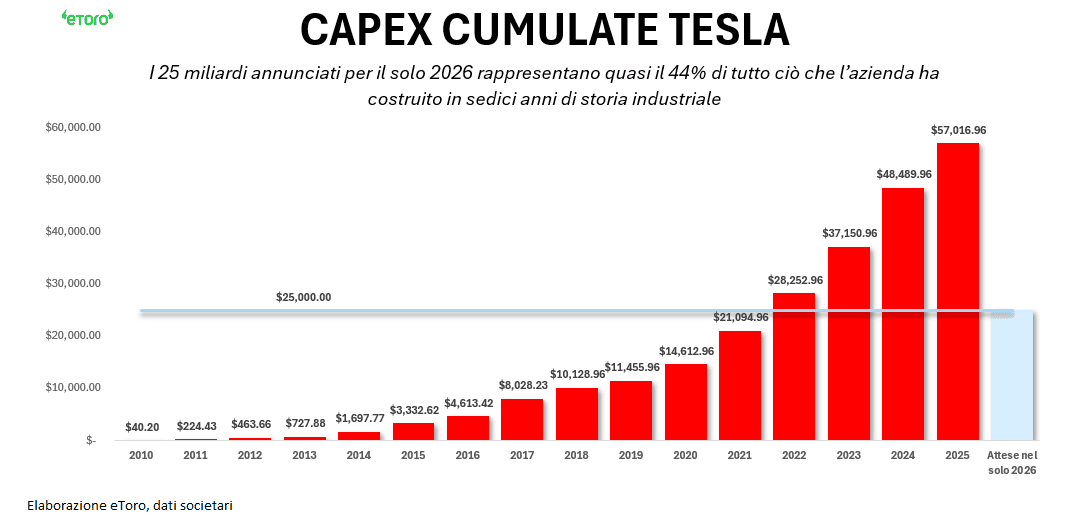

Tornando al tema degli investimenti, Musk ha paragonato la strategia agli investimenti dei grandi gruppi tecnologici sull’intelligenza artificiale. Il messaggio è chiaro. Non siamo soli, lo stanno facendo tutti. Il confronto funziona sul piano della comunicazione, meno su quello della struttura. Meta, Google e Amazon investono decine di miliardi partendo da flussi di cassa enormi e ricorrenti. Tesla nel trimestre genera 1,4 miliardi di cassa libera e si prepara a investire oltre 25 miliardi, con la prospettiva dichiarata di flussi negativi nei prossimi trimestri. Non è la stessa posizione di partenza.

Dalla serie storica emerge un dato che dà la misura del cambio di scala. Tesla ha investito in capex circa 57 miliardi di dollari tra il 2010 e il 2025, con una vera accelerazione solo a partire dal 2021. I 25 miliardi annunciati per il solo 2026 rappresentano quasi il 44% di tutto ciò che l’azienda ha costruito in sedici anni di storia industriale. Concentrati in dodici mesi. Non è un aumento delle spese. È una compressione temporale dell’ambizione. Il confronto storico, a questo punto, perde quasi significato. Perché la Tesla che uscirà dal 2026, nel bene o nel male, sarà un’azienda strutturalmente diversa da quella che lo ha iniziato.

Il quadro si complica ulteriormente quando si guarda alla geografia. Negli Stati Uniti Tesla mantiene una quota intorno al 54%, ma in un mercato elettrico che si è contratto del 27%. Crescere di quota in un mercato che si restringe non equivale a crescere davvero. In Europa il mercato cresce, ma Tesla non tiene il passo. In Cina le vendite scendono del 16%, ma la quota lontana da BYD.

Per questo il trimestre va letto come confronto tra ciò che Tesla è oggi e ciò che promette di diventare. Le consegne cumulative sono circa 9,2 milioni. Il traguardo dei 20 milioni è ancora lontano. Gli abbonamenti FSD crescono, ed è l’unico elemento con una trazione evidente. Robotaxi esiste, ma è ancora lontano da una dimensione economica rilevante. Optimus resta un progetto con ambizioni enormi e visibilità limitata.

La conclusione è semplice. Tesla non sta ancora centrando i suoi obiettivi più ambiziosi. Sta costruendo le condizioni per provarci.

Ed è qui che entra il mercato. Perché la valutazione incorpora già una parte significativa di quel futuro. Non si stanno comprando i numeri di oggi. Si sta comprando la possibilità che quei numeri diventino molto più grandi domani. Il problema è che oggi quella traiettoria è molto più visibile nelle promesse che nei risultati.

Eppure, il prezzo inizia a raccontare una storia leggermente diversa. Tesla nel 2026 non ha ancora aggiornato nuovi massimi storici, dopo averne registrato uno solo nel 2025. Dal 6 novembre, giorno del voto sul piano di remunerazione di Elon Musk, il titolo segna circa -13%. Il drawdown nel corso dell’anno è arrivato a -20,9%, con un minimo del -30% toccato l’8 aprile. Non è un crollo strutturale, ma è un segnale. Il mercato continua a credere nella storia, ma inizia a chiedere conferme sui tempi.