Lo trattavamo ieri, ovvero della performance straordinaria del mese di aprile sui mercati statunitensi. Un rimbalzo a V di rara violenza, in un contesto che sembrava perfetto per aspettare, per la prudenza, per quella parola che gli investitori amano usare quando non vogliono decidere: incertezza.

E invece no. Alla fine, è noto come i mercati non abbiano paura delle guerre. O, almeno, non quanto dovrebbero. Perché se ci fermiamo al numero principale, la storia sembra semplice. L’S&P 500 è salito. È salito mentre il mondo cambiava. È salito mentre il rischio geopolitico aumentava. È salito come se tutto fosse già stato scontato.

Dal 27 febbraio 2026, giorno prima dell’escalation che ha riacceso i riflettori sul conflitto, al 4 maggio, l’S&P 500 segna +4,68%. Tra conflitti, tregue, blocchi e nuovi attacchi missilistici. Con un mese di aprile che si è chiuso con un rialzo del +10,42%, il migliore risultato mensile da novembre 2020, epoca in cui i vaccini anti-Covid rappresentavano l’alba di un mondo nuovo.

Ma quella di oggi non è l’alba di niente di rassicurante. Eppure, il mercato sale.

Ma prima di raccontare il rimbalzo, bisogna raccontare la caduta. Perché ogni rally ha una radice nel panico che lo precede.

Il 27 febbraio l’S&P 500 segnava appena +0,49% da inizio anno. L’ottimismo era già ridimensionato, inghiottito da dati macro più ostili, revisioni sui tassi, tensioni sulla Fed, preoccupazioni di bolle ed effetti collaterali dell’AI e da un mercato americano che aveva smesso di correre mentre altri recuperavano terreno.

Un mese dopo, al 30 marzo, l’indice era scivolato a -7,33% YTD, con un drawdown massimo dal picco del -9,10%. Non un crollo così profondo, se ci pensiamo. Una liquidazione ordinata, quasi silenziosa, che ha colpito con chirurgica precisione i settori più esposti al rischio di crescita.

XLK, l’ETF tecnologico, al 30 marzo segnava -11,44% YTD con un drawdown del -14,46%. XLY, il consumo discrezionale, toccava -11,51% YTD (-14,98% dal picco). XLF, i finanziari, -11,7% YTD. XLI, gli industriali, che pure avevano iniziato l’anno con grande slancio, si ritrovavano a +0,96% YTD, una sostanziale neutralizzazione di tutti i guadagni accumulati.

Il mercato stava prezzando uno scenario preciso: meno crescita, più inflazione, più rischio. Il classico cocktail stagflazionistico che spaventa i multipli e premia la difensività.

Eppure, il mercato ha invece cambiato strada. Dal 27 febbraio al 4 maggio l’S&P 500 è tornato positivo (+4,68%), per contesto lo Stoxx 600 nello stesso periodo segna un -4,39%. Ma la realtà sotto la superficie è completamente diversa da quella che il +4,68% dell’S&P 500 suggerirebbe.

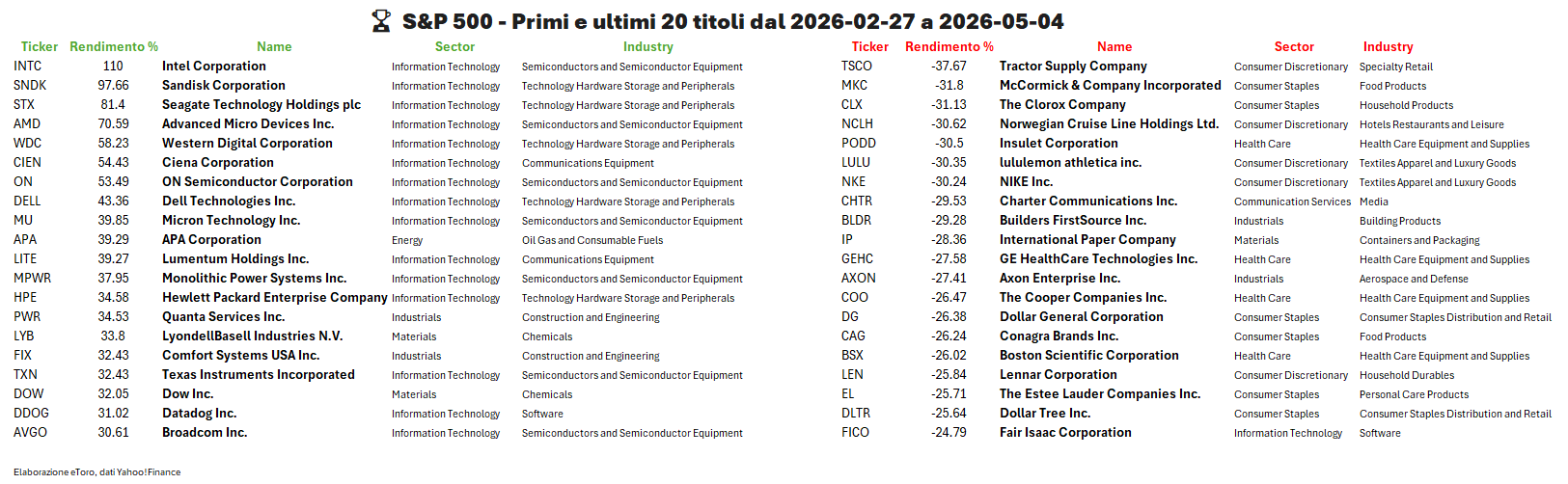

Il primo dato che colpisce e che emerge con brutalità sui titoli dello S&P 500 nel periodo (sempre 27 febbraio – 4 maggio) è come solamente 196 titoli sono positivi (39%) con rendimento medio +14,13%, contro 303 titoli negativi (61%) con rendimento medio -10,74%. Rendimento medio totale -0,97%, mediano -2,83%. Il mercato sale, ma la maggioranza dei titoli scende. O, detta in maniera diversa, sei titoli su dieci sono ancora sotto il loro valore pre-guerra. Questo è il segno distintivo di un rally concentrato, non di una ripresa ampia e diffusa.

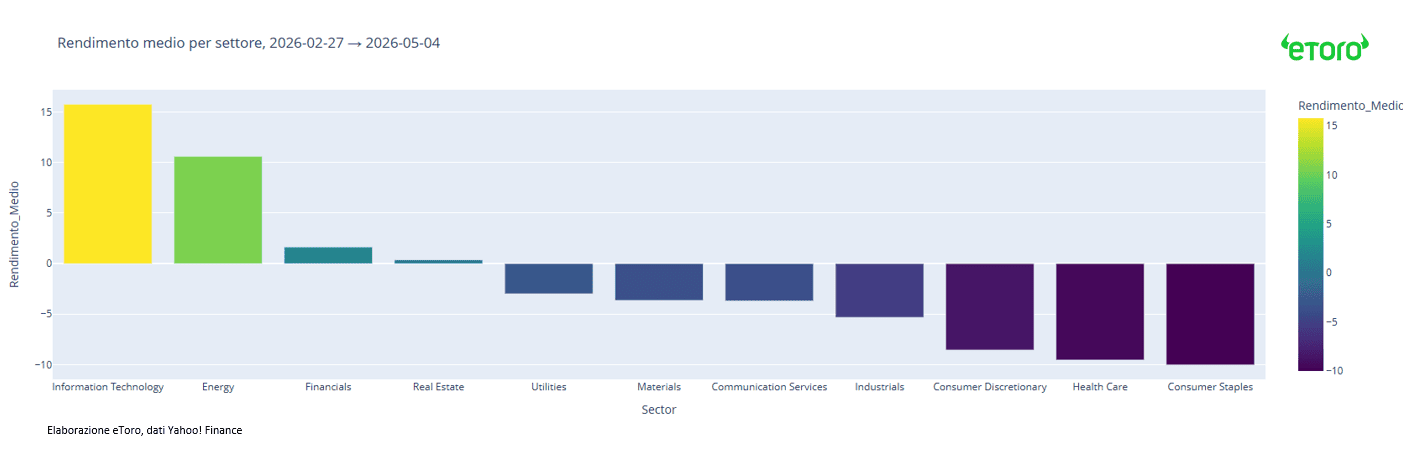

La fotografia settoriale è ancora più netta.

La tecnologia (+15,78% di rendimento medio, 72,6% dei titoli in positivo) e l’Energia (+10,61%, 81,8% in positivo) sono gli unici due settori con performance chiaramente positive. L’IT ha beneficiato della combinazione vincente tra risultati straordinari dei semiconduttori (Intel +110%, Sandisk +97,66%, AMD +70,59%, ON Semiconductor +53,49%, Micron +39,85%) e la rotazione di capitali verso il tema dell’intelligenza artificiale come infrastruttura. L’Energia, invece, ha risposto al copione classico, il conflitto ha sostenuto il prezzo del petrolio e XLE ha segnato un rialzo del +32% YTD.

Dal lato opposto della distribuzione, il Consumer Staples (-10,03% medio, solo 25% di titoli positivi) e Health Care (-9,54%, 12,07% positivi) sono i settori più colpiti. Il Consumer Staples, tradizionalmente considerato difensivo, ha subìto una vendita strutturale che ha poco a che fare con la guerra e molto con la valutazione e la dinamica dei prezzi al consumo: McCormick -31,8%, Clorox -31,1%, Dollar General -26,4%, Conagra -26,2%. Titoli che scontavano crescita lenta ma stabile, e che si sono trovati penalizzati da una rotazione verso il rischio che non ha risparmiato nemmeno i porti sicuri tradizionali. Industriali (-5,32%, 24% positivi) e Consumi Discrezionali (-8,55%, 20,8% positivi) completano il quadro dei perdenti. Settori che insieme rappresentano circa un terzo del peso dell’indice statunitense.

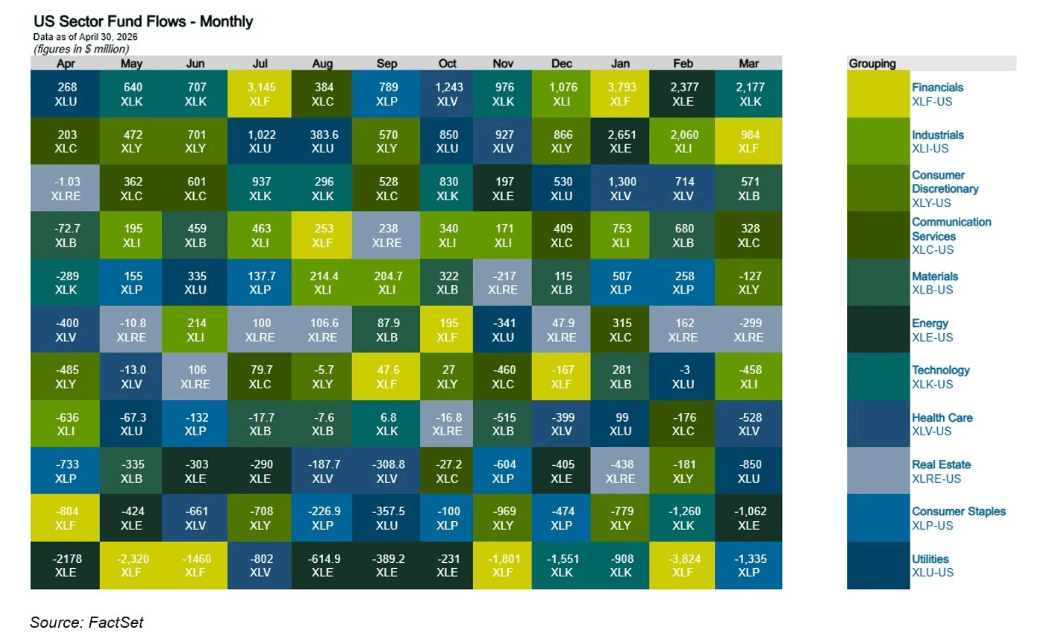

La lettura dei flussi conferma questa biforcazione con precisione. In aprile, secondo i dati FactSet sugli ETF settoriali statunitensi, Tecnologia, Finanza, Materiali e Servizi di Comunicazione hanno registrato afflussi netti positivi. Tutto il resto, Consumer Staples, Energy, Utilities, ha visto deflussi. Il mercato si è concentrato, non diversificato. Il capitale si è mosso come un laser, non come una luce diffusa.

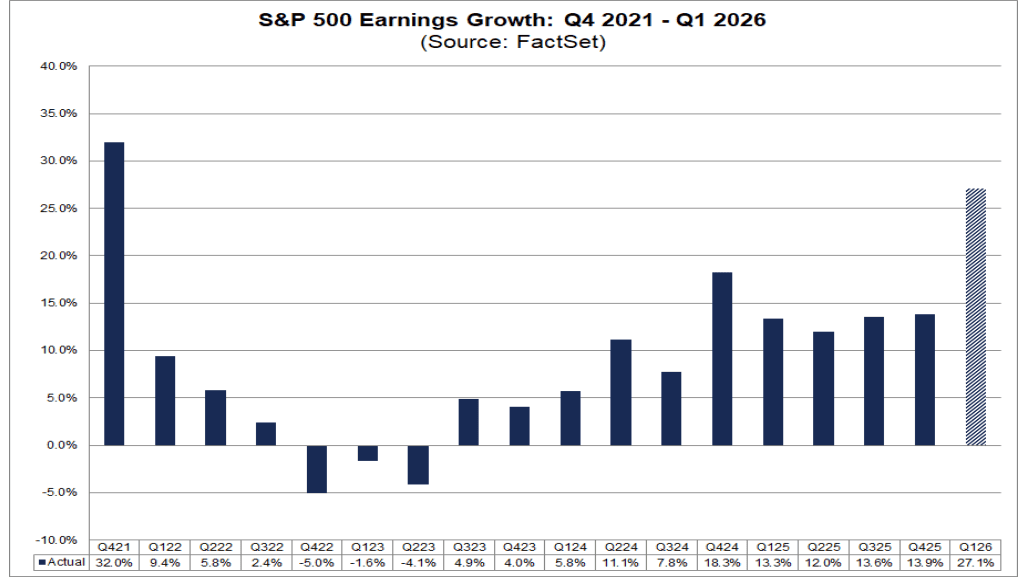

Certo, la stagione degli utili aiuta a dare colore. Dati FactSet, il 63% delle società dell’S&P 500 che ha già comunicato i risultati del primo trimestre, il tasso di crescita degli utili blended (che combina i dati già pubblicati con le stime per le aziende ancora da comunicare) segna un +27,1% anno su anno. Il livello più alto dal quarto trimestre 2021, quando la riapertura post-pandemica gonfiava i numeri con la forza di una ripartenza storica. L’84% delle aziende ha battuto le stime sugli utili per azione, sopra la media quinquennale del 78% e sopra la media decennale del 76%. L’81% ha superato le attese sui ricavi, il dato più alto dal secondo trimestre 2021. Il margine di sorpresa aggregato sull’EPS è stato del +20,7%, quasi tre volte la media storica del 7%.

Ma la statistica più rivelatrice è un’altra. Il 31 marzo, il tasso di crescita degli utili atteso per il Q1 era del 13,1%. In un mese di trimestrali, è salito al 27,1%. Una revisione al rialzo di 14 punti percentuali in trenta giorni. Un movimento di questa portata non si vede quasi mai. E quando si vede, significa che i risultati hanno sorpreso non su qualche voce marginale, ma nel cuore del modello di business delle aziende più grandi e più pesanti dell’indice.

Il margine netto blended per l’S&P 500 nel Q1 2026 è stato il 14,7%, il più alto da quando FactSet ha iniziato a tracciare questo dato nel 2009. Il record precedente era il 13,2% del trimestre precedente. In un contesto di guerra, incertezza commerciale e tensioni sui prezzi dell’energia, le grandi aziende americane hanno consegnato la loro miglior performance di redditività della storia recente. Come è possibile? Parte della risposta sta nella composizione degli utili, con voci non ricorrenti significative, tra cui i $37,7 miliardi di plusvalenze non realizzate su partecipazioni azionarie di Alphabet, i $16,8 miliardi di guadagni da investimenti in Anthropic contabilizzati da Amazon.com, e l’$8,03 miliardi di beneficio fiscale di Meta Platforms. Numeri reali, ma non necessariamente ripetibili. Una distinzione che il mercato tende a trascurare nella fase euforica. Tre aziende (Alphabet, Amazon.com e Meta) hanno generato il 71% dell’incremento netto degli utili dell’intero indice nel corso della settimana più importante della stagione. E non è finita. Ad aprile gli analisti hanno alzato le stime EPS per il secondo trimestre del +2,1%.

La guerra, almeno finora, non ha fermato gli utili. E il mercato, razionalmente o meno, si è aggrappato a questa certezza come a un’ancora.

Wall Street, nel 2026, sembra non aver paura della guerra. Ma paura di perdere il rally.

Il rimbalzo di aprile non è stato alimentato da una risoluzione del conflitto (sebbene l’attenuazione e la tregua abbiano aiutato), né da un miglioramento geopolitico misurabile. È stato alimentato da poche aziende e da una stagione degli utili eccezionale. È stato alimentato da 171,4 miliardi di afflussi mensili negli ETF americani (di cui 133 miliardi in equity), da investitori che, di fronte all’alternativa del cash a rendimento calante, hanno scelto il rischio.

Il mercato sale perché gli utili sono stati straordinari. Ma il 60% dei titoli dell’indice è ancora al di sotto dei livelli pre bellici. Il rally, in questo senso, è reale ma fragile. È reale perché i fondamentali di alcune aziende, soprattutto nel tecnologico legato all’AI, sono straordinari. È fragile perché poggia su una base di concentrazione che ha pochi precedenti storici, e perché il multiplo pagato oggi contiene già una buona dose di ottimismo futuro.

Il forward P/E dell’S&P 500 è oggi a 20,9x, sopra la media quinquennale (20,6x) e sopra la media decennale (19,6x). Numeri assoluti che sembrano dire “caro”. Ma il percorso che ci ha portato qui racconta una storia diversa, e più confortante. Guardando l’intero arco degli ultimi mesi (da fine marzo 2025 ad inizio maggio 2026), la variazione del multiplo forward P/E è negativo a -1,14%. Traduzione: nonostante un apprezzamento del prezzo di oltre +28% nel periodo, il multiplo forward si è in realtà contratto. Gli utili sono cresciuti più velocemente del prezzo. Il rally è stato, nella sua essenza strutturale, un rally da earnings, non da espansione dei multipli.

Wall Street ha dimostrato, ancora una volta, di essere più forte delle guerre che la circondano. Ha assorbito lo shock, ha digerito la paura e ha scelto i numeri. Ma la strada su cui corre è stretta. La guerra ha creato volatilità. Ha accelerato la rotazione. Ha costretto il mercato a scegliere. Ma non ha fermato il bull market. Gli utili sono stati ad oggi abbastanza forti da spostare il baricentro, da ridurre il peso della geopolitica, da convincere il mercato che la crescita, almeno per ora, è ancora lì.