La tecnologia corre negli Stati Uniti. Corre in Europa. Ma soprattutto corre in Asia, dove la Corea del Sud non solo brinda, ma incassa.

Negli Stati Uniti il segnale è stato chiaro, quasi violento. Il rimbalzo di aprile ha riportato l’indice sui massimi, ieri nuovamente aggiornati per lo S&P 500 (13° da inizio anno), per il Nasdaq 100 (9°) e per il Russell 2000 (14°). Ma come evidenziavamo nei recenti daily, sotto la superficie il movimento era concentrato, selettivo, quasi ostinato. Poco meno di 6 aziende su 10 dello S&P 500 scambiano ancora al di sotto dei livelli pre-bellici (27 febbraio 2026), con la tecnologia (e ovviamente l’energia) a farne da padrona. Il capitale ha smesso cioè di disperdersi e ha iniziato a scegliere. E ha scelto una sola cosa: la filiera dell’intelligenza artificiale. Non il software, non la narrativa, ma l’infrastruttura. I semiconduttori. La memoria. La potenza di calcolo.

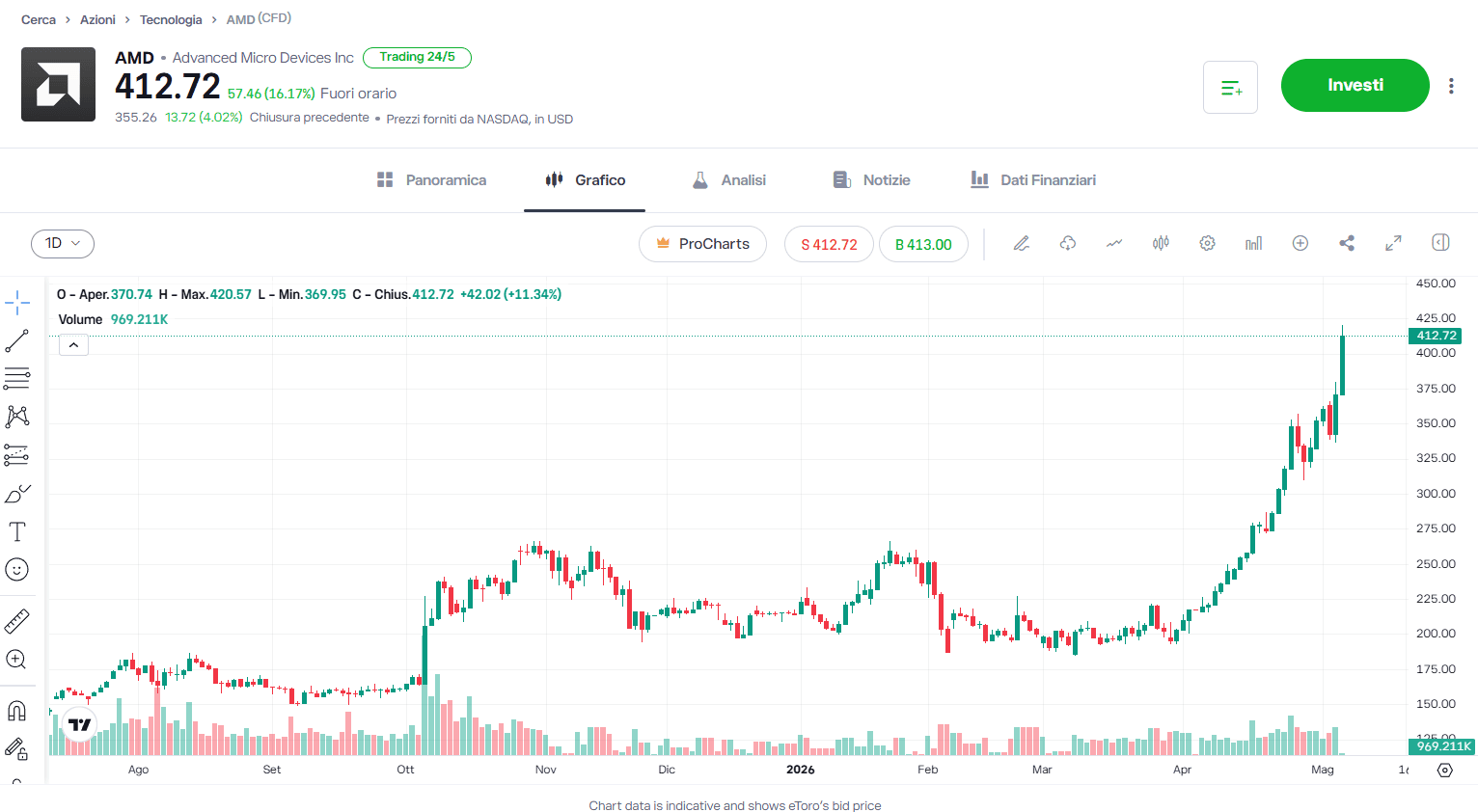

Intel, Sandisk e Seagate guidano i rialzi dall’inizio del conflitto e da inizio anno, ieri Qualcomm e Micron hanno chiuso a doppia cifra in una sola seduta. E oggi il mercato è pronto a brindare ai numeri di AMD (in rialzo del 16% in after market).

L’azienda ha pubblicato risultati trimestrali solidi, superando le attese su tutti i principali indicatori e indicando prospettive per il secondo trimestre ben superiori alle stime. I ricavi si sono attestati a 10,2 miliardi di dollari, contro attese di 9,9 miliardi. L’utile per azione rettificato è stato di 1,37 dollari, sopra gli 1,28 previsti. Per il secondo trimestre, la società prevede ricavi compresi tra 10,9 e 11,5 miliardi, rispetto a un consenso di 10,5 miliardi. Il margine lordo rettificato è atteso intorno al 56%. Lisa Su ha evidenziato un rafforzamento della domanda da parte dei clienti per i chip e i sistemi legati all’intelligenza artificiale, con previsioni che superano le attese iniziali e un numero crescente di progetti su larga scala. Non si tratta solo di schede grafiche (GPU). Anche sul fronte dei processori (CPU) la domanda è in tensione, spinta dall’espansione degli agenti di intelligenza artificiale, con segnali sempre più evidenti di carenza di offerta.

Il mercato sta andando sempre più a valle, dove la scarsità di offerta sta diventando il vero driver di pricing power e margini.

L’Europa segue, con meno attenzione (anche a causa della minore incidenza del comparto sui listini europei) ma senza deviazioni. +13,65% per la tecnologia ad aprile. STMicroelectronics (+118% da inizio anno, seconda per performance nello Stoxx 600 dietro solo alla tedesca Aixtron e prima sul FTSE MIB), Infineon (+60%), ASM (+62%). È la presa d’atto che quella è la direzione.

E poi c’è la Corea. Perché mentre gli indici occidentali raccontano prevalentemente la domanda, la Corea misura l’offerta. E l’offerta oggi non basta.

Ad aprile le esportazioni sudcoreane sono esplose del 48% su base annua, ben oltre le attese. I semiconduttori +173%, i prodotti computer-related +516%. I chip di memoria vedono contratti in forte rialzo, i prezzi all’esportazione dei componenti elettronici coreani volano quasi del 60% anno su anno. È la conferma fisica di ciò che il mercato sta scontando da settimane: la domanda sta superando l’offerta, e chi produce i mattoni dell’AI sta incassando il mismatch.

Non è solamente crescita. È tensione. E quando la tensione entra nei prezzi, cambia il messaggio. Cambiano i margini, cambiano i flussi di cassa, cambia la catena del valore. Le aziende iniziano a ordinare prima, ad accumulare, a garantirsi capacità produttiva. I portafogli ordini si gonfiano. Le fabbriche inseguono.

E qui il quadro si ribalta. Perché è normale pensare che sia la domanda a guidare il ciclo. Ma forse potrebbe anche essere il contrario. Ovvero che l’offerta impone il ritmo.

Ed è esattamente per questo che la narrazione si sta spostando dal chi userà l’AI a chi la renderà possibile. Gli hyperscaler possono annunciare capex da capogiro, ma senza wafer, senza packaging avanzato, senza SSD ad alta densità, quei dollari restano sulla carta. La Corea, in questo momento, diventa il collo di bottiglia più redditizio del pianeta.

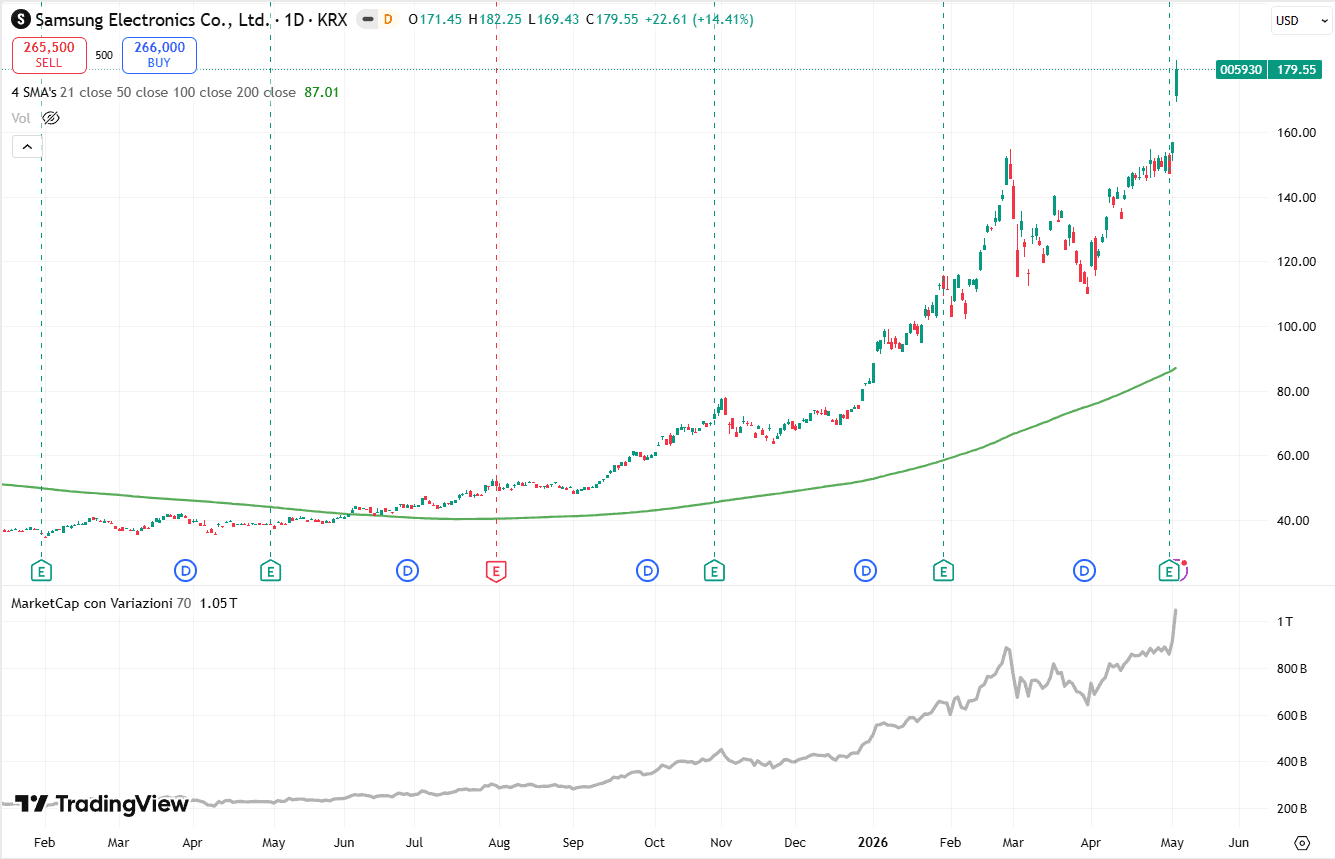

Basti pensare come Samsung Electronics ha visto la propria capitalizzazione superare il trilione di dollari, diventando la prima azienda sudcoreana e la seconda asiatica (dietro TSM) a brindare a questo traguardo. Il titolo ha superato nomi del calibro di Berkshire, Eli Lilly e JPMorgan. Oggi segna il maggior rialzo giornaliero dal lontano 5 dicembre 2020, forte di un progresso del 14%. Sembrano lontane le oltre 1.200 sedute senza nuovi massimi (da 11 gennaio 2021 fino al 2 gennaio 2026).

SK Hynix macina profitti record, e l’indice azionario coreano viaggia a +75% da inizio anno, +186% su dodici mesi.

Sembrano tempi lontani quelli del golpe militare (era il dicembre 2024 e il Kospi scambiava a circa 2.500 punti) e soprattutto la promessa del presidente Lee Jae-myung del 21 aprile 2025: l’era del KOSPI a 5.000 punti. Oggi siamo a quasi 7.384.

Mentre Wall Street celebra i guadagni, Seul li produce. E li produce a margini crescenti, perché quando manca tutto, anche il fornitore più scalabile guadagna pricing power. Il resto del mondo può discutere di rotazioni settoriali, di small cap che provano a riprendersi, di ciclici che tentano un rimbalzo. La filiera dell’intelligenza artificiale, invece, sta già scegliendo.