Il FTSE MIB del 2026 sta vivendo una trasformazione silenziosa. Non abbastanza radicale da cancellarne la natura storica, ma sufficientemente profonda da modificarne gli equilibri interni.

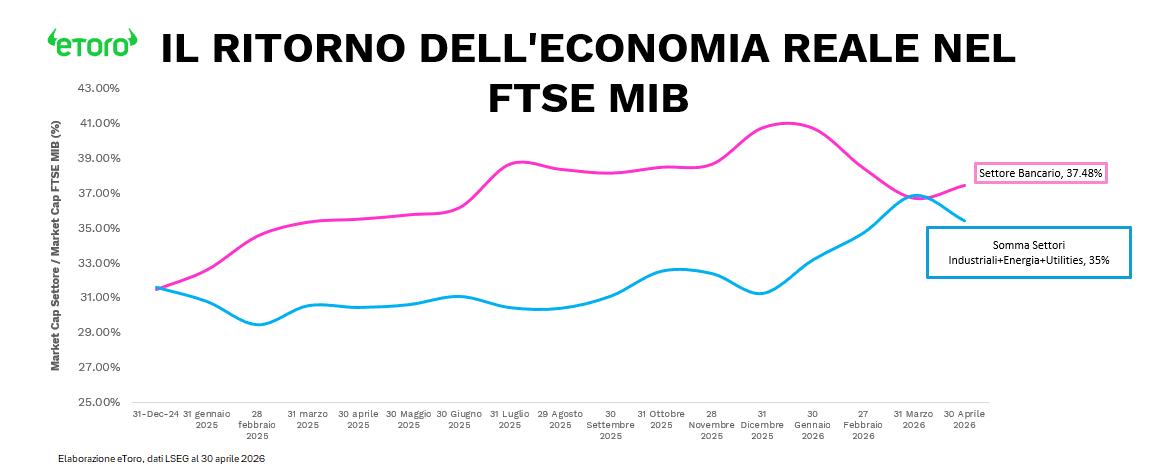

Per anni, infatti, il principale mercato italiano è stato percepito come un listino quasi monoculturale: banche, dividendi, tassi d’interesse. Detto in maniera provocatoria, lo spauracchio degli investitori growth e il paradiso dei cassettisti. Un indice percepito prigioniero di una monocultura bancaria e apprezzato quasi esclusivamente per la generosità delle sue cedole. E in parte, i numeri continuano a confermarlo. A fine aprile 2026 il dividend yield è del 4,23%, il comparto bancario pesa ancora il 37,48% dell’intero FTSE MIB (tornando nuovamente a superare nuovamente la somma dei settori Industriali, Energia e Utilities), mentre UniCredit e Intesa Sanpaolo rappresentano insieme oltre il 27% dell’indice.

Ma limitarsi a questa fotografia significherebbe perdere il cambiamento più interessante emerso nel primo quadrimestre dell’anno. Certo, togliamo ogni dubbio, il FTSE MIB non ha smesso di essere un listino finanziario, ma diciamo almeno come sta tentando di smettere di essere soltanto quello.

Il segnale più dirompente di questo pivot settoriale è l’ascesa prepotente della tecnologia. Se a fine dicembre 2025 il peso del comparto Tech era poco più che una comparsa, fermo al 2,27% con 14,4 miliardi di capitalizzazione, ad aprile 2026 la sua rilevanza è quasi raddoppiata, toccando il 4,30%. Il protagonista assoluto (essendo l’unico titolo tecnologico del FTSE MIB) di questa accelerazione è STMicroelectronics. La società non è più solo una componente del listino, ma è diventata l’ariete che ha scardinato la vecchia gerarchia settoriale. E aprile rappresenta il momento in cui questo cambiamento emerge con maggiore chiarezza.

Il FTSE MIB chiude il mese con un rialzo vicino al 9%, segnando la miglior performance mensile da gennaio 2023, oltre due anni fa. Ma ciò che colpisce non è soltanto la forza del movimento, quanto la sua composizione interna. STM contribuisce da sola per circa 177 bps alla performance del mese, quasi il 20% dell’intero rialzo. Prysmian aggiunge altri 137 bps, circa il 15%. Insieme, due titoli con un peso aggregato di poco superiore al 7% hanno spiegato oltre un terzo (il 35%) della corsa di aprile. UniCredit e Intesa restano il cuore pulsante del listino, entrambe in rialzo a doppia cifra nel mese e con quasi 150 bps di contributo ciascuna, circa il 34% complessivo della performance del FTSE MIB. Ma questa volta il rally non è stato soltanto una storia di banche. Tecnologia e industriali sono tornati a condividere il palco, segnale di un mercato più largo, più partecipato e meno dipendente da un’unica narrativa settoriale.

Le banche restano dominanti. Utilities ed energia continuano a rappresentare insieme oltre un quarto del listino. Ma il mercato sta iniziando a sviluppare driver alternativi ai soli tassi d’interesse.

Marzo, ad esempio, è stato lo stress test di questa nuova struttura. Il FTSE MIB ha corretto di oltre il 6%, trascinato dal crollo dei bancari. UniCredit ha sottratto 237 bps alla performance mensile dell’indice, Intesa altri 155 bps. Ma mentre i giganti del credito affondavano, Eni metteva a segno un rialzo del 26%, agendo come stabilizzatore fondamentale. Non abbastanza, certo, da neutralizzare il peso dei finanziari, ma almeno in grado di mostrare una seconda gamba.

È da qui che nasce la metamorfosi del 2026. Non dalla scomparsa delle banche, ma dal consolidamento di comparti che per decenni sono stati considerati semplici satelliti del polo bancario-assicurativo.

Basti pensare come il settore bancario passa da 259,2 miliardi di market cap a fine 2025 a 257 miliardi a fine aprile 2026, complice anche l’uscita a marzo di BPSO. Apparentemente poco cambia, ma il peso sull’indice cala dal 40,78% al 37,48% e questo suggerisce che il resto del mercato è cresciuto più velocemente delle banche.

Ed è qui che emergono i nuovi driver. La tecnologia è certamente il caso più evidente. Ma c’è anche il tema energia. A dicembre il comparto valeva 52,8 miliardi, circa l’8,3% del FTSE MIB. Ad aprile arriva a quasi 74 miliardi, oltre il 10,7%. Eni diventa, a fine gennaio, il quarto titolo del listino, superando Ferrari e Generali per peso specifico.

Anche gli industriali mostrano un cambiamento strutturale. Prysmian e Leonardo diventano due protagonisti sempre più centrali dell’indice. A dicembre gli industriali valevano circa 51,7 miliardi, ad aprile oltre 64 miliardi (ricordando come a marzo si è assistito all’ingresso di Avio nel listino).

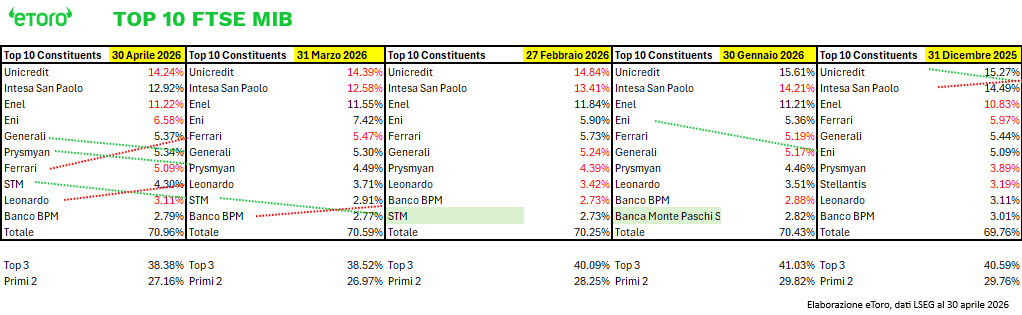

Persino la concentrazione interna riflette questo cambiamento. I primi tre titoli del listino passano dal 41% circa di gennaio al 38,4% di aprile, lasciando spazio a una nuova Top 10 più eterogenea. Certo le prime dieci aziende continuano a rappresentare quasi il 71% dell’intero indice, ma la leadership non è più compressa soltanto su UniCredit, Intesa ed Enel.

A fine aprile, la gerarchia del benchmark italiano riflette questa nuova identità settoriale:

Il movimento più emblematico, oltre alla salita di STM (assente dalla top ten ad inizio anno, ed ora salita fino all’ottava posizione) riguarda Ferrari, scivolata dal quinto al settimo posto per peso nel listino. Un segnale che conferma come il settore auto continui a perdere centralità all’interno del mercato italiano. Dopo l’uscita di Stellantis dalla top ten, a fine gennaio, anche il ridimensionamento relativo di Ferrari racconta un comparto che fatica a mantenere il peso degli ultimi anni. Basta guardare i numeri. Un anno fa la capitalizzazione complessiva del settore automotive italiano sfiorava i 68 miliardi di euro, pari a circa il 12,3% del FTSE MIB. Oggi, complice anche l’uscita di Pirelli dal listino principale milanese, il valore aggregato si è ridotto a circa 48 miliardi, poco più del 7% dell’indice. Una contrazione che riflette non soltanto il repricing del settore, ma anche il cambio di leadership interna del listino.

Anche il dividend yield racconta questo cambio di narrativa. Scende dal 4,46% di dicembre al 4,23% di aprile. Non significa che il mercato italiano abbia smesso di essere un mercato da dividendi. Significa però che il rialzo dei prezzi sta iniziando a contare più della sola componente cedolare, segnale di un listino che prova lentamente a farsi premiare non solo per il rendimento distribuito, ma anche per la crescita del capitale.

Ed è forse proprio questa la vera fotografia del FTSE MIB del 2026. Un indice che non ha rinnegato la propria natura, ancora concentrato, ancora profondamente bancario, ancora fortemente esposto a utilities ed energia. Ma allo stesso tempo un mercato che sta cercando di ampliare la propria identità, costruendo accanto alla storica anima finanziaria una seconda gamba fatta di semiconduttori, infrastrutture elettriche, difesa ed energia.

Il tutto mentre il massimo storico di 50.109 punti del 6 marzo 2000 torna improvvisamente visibile all’orizzonte. Come i marinai che dopo mesi in mare iniziavano a gridare “Terra!”, anche il mercato italiano torna finalmente a intravedere un livello rimasto irraggiungibile per oltre venticinque anni. Non più soltanto una soglia tecnica o psicologica, ma il simbolo di un listino che sta lentamente cercando di ampliare la propria narrativa oltre il tradizionale asse banche-dividendi-tassi.