C’è una frase che ogni anno, puntuale come le rondini, torna a fare capolino nelle conversazioni tra investitori: sell in May and go away. Sei parole che sono diventate parte integrante del folklore finanziario globale, un mantra stagionale che suggerisce come i mesi caldi rappresentino una fase di debolezza strutturale dei mercati, e che sia prudente alleggerire le posizioni prima di rientrare soltanto in autunno. Ma al di là delle battute sui banchieri di Wall Street che abbandonano Manhattan per i Hamptons, vale la pena chiedersi se questo adagio abbia un fondamento nei numeri o se sia, come molti sostengono, poco più che superstizione travestita da strategia.

La risposta, come sempre accade quando i dati vengono letti con onestà intellettuale, è scomoda per entrambe le fazioni. Né per chi vorrebbe liquidare il “Sell in May” come folklore da bar, né per chi lo eleva a sistema operativo infallibile.

Partiamo dall’America, dove il detto ha le sue radici più profonde. Dal 1950, il semestre che va da maggio a ottobre è stato storicamente il peggior periodo rolling a sei mesi per l’S&P 500, con un rendimento medio di appena il 2%. Ma limitarsi alla media è un esercizio pericoloso, quasi quanto ignorarla del tutto. Dietro quel 2% convivono universi paralleli: c’è il 1954, quando l’indice americano guadagnò oltre il 20% nella seconda metà dell’anno, in rotta verso un +45% annuale tra i più brillanti della storia “moderna”. E c’è il 2008, quando il mercato crollò del 39%, gran parte del quale concentrato proprio nell’ultimo trimestre, a ricordarci che l’autunno non è necessariamente sinonimo di sicurezza. Trasformare una tendenza statistica in una regola meccanica significa rinunciare al giudizio, esporsi a costi fiscali e transazionali non banali, e soprattutto credere che i mercati si muovano secondo il calendario delle vacanze più che secondo le condizioni macroeconomiche. Gli algoritmi, che oggi muovono la maggior parte dei volumi, alla fine non prenotano vacanze.

Detto questo, il salto da New York a Milano non è neutro. Anzi, è proprio qui che la storia si fa (forse) più interessante.

Spostando l’analisi su Piazza Affari, il fenomeno abbandona i contorni della semplice curiosità statistica per assumere quelli di una dinamica più strutturale. Osservando il FTSE MIB nella sua versione price return su un arco temporale che va da gennaio 1998 ad aprile 2026 emergono quasi ventotto anni di storia di mercato italiana, con tutto quello che questo comporta: la bolla tecnologica, il crollo del 2008, la crisi del debito sovrano, il Covid, il ciclo più aggressivo di rialzi BCE degli ultimi vent’anni, guerre, shock energetici e dazi. Un campione sufficientemente ampio e variegato da distinguere il segnale dal rumore.

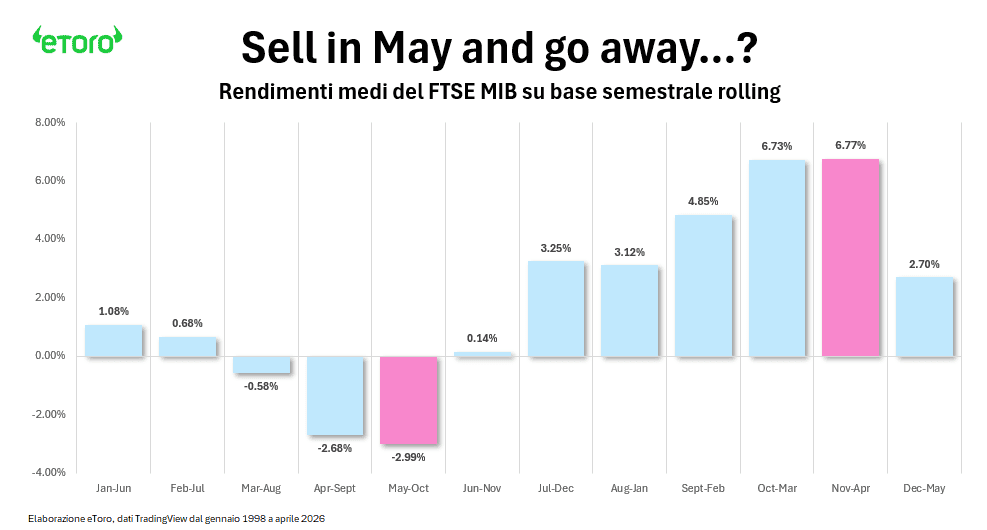

Il quadro che emerge dai rendimenti medi su base rolling semestrale è interessante. Il periodo peggiore in assoluto tra tutte le finestre semestrali? Maggio-Ottobre, con un rendimento medio di -2,99%. Subito sopra, Aprile-Settembre con -2,68%. Poi Marzo-Agosto a -0,58%. In sostanza, qualunque finestra semestrale che includa il cuore dell’estate è sistematicamente la più debole. Per contro, i periodi che abbracciano autunno e inverno dominano la classifica: Novembre-Aprile in media +6,77%, Ottobre-Marzo +6,73%, Settembre-Febbraio +4,85%. Il differenziale tra il periodo migliore e quello peggiore supera i nove punti percentuali. Non su un arco di cinque anni. Su quasi tre decenni.

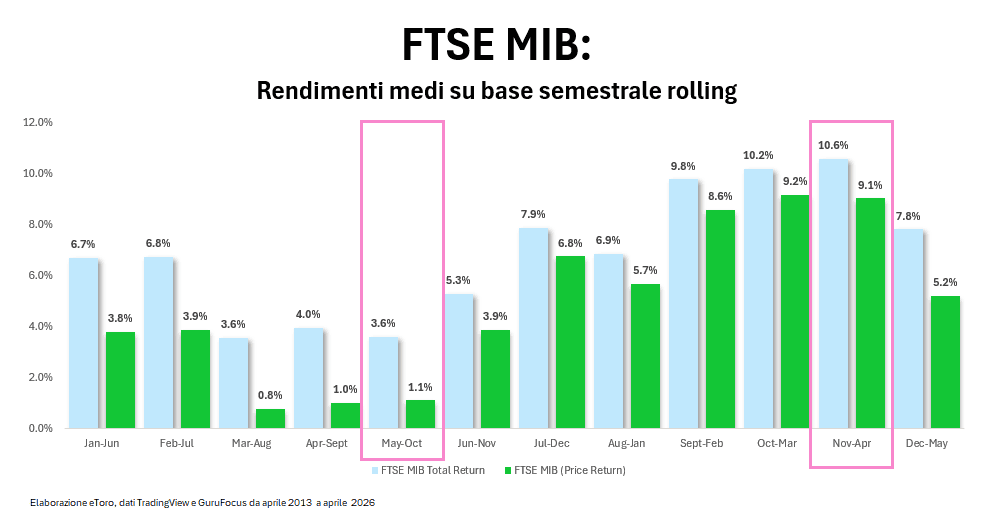

Ma è la mediana, non la media, il dato che toglie ogni dubbio residuo. La media è distorta dagli outlier: un 2008 catastrofico o un 2021 euforico spostano il dato in modo non rappresentativo. La mediana è l’anno tipico, quello che si trova esattamente a metà della distribuzione storica. E la mediana per il periodo Maggio-Ottobre sul FTSE MIB è di appena +1,5%. Quella per Novembre-Aprile sale a +7,9%. Oltre cinque punti percentuali di differenza nel dato che, per costruzione, non è distorto da nessun anno anomalo. È semplicemente la performance più ricorrente, quella che ci aspetteremmo nell’anno “di mezzo”, né particolarmente buono né particolarmente cattivo. L’anno tipico a Piazza Affari vede il mercato quasi piatto in estate e vivace in inverno.

Una tesi comune a difesa della debolezza estiva è quella dei dividendi. Piazza Affari è tra le piazze europee con il dividend yield più elevato, e i principali stacchi cedola avvengono tra primavera ed estate: non sorprende dunque, secondo questa lettura, che il price return ne risenta artificialmente.

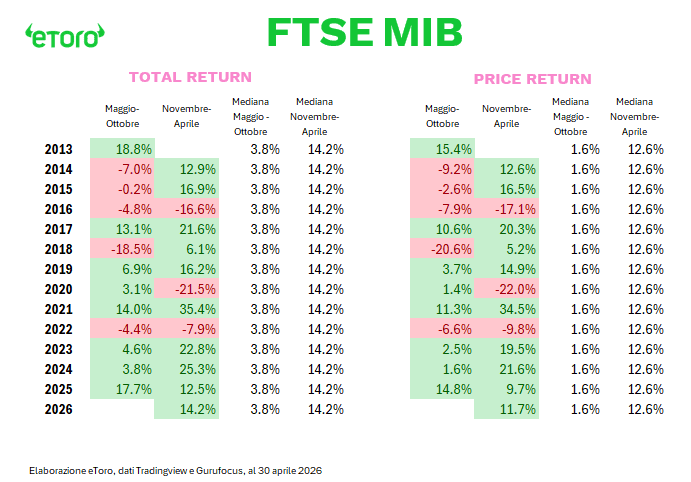

Una spiegazione plausibile, ma i dati Total Return la ridimensionano in modo netto. Analizzando i dati a disposizione, ovvero dal 2013, il semestre maggio-ottobre nel Total Return vede la sua mediana salire al 3,8%, i dividendi migliorano il carry, come atteso. Ma nello stesso arco temporale, la mediana del semestre invernale nel Total Return schizza al 14,2%. Il gap, anziché ridursi, si allarga ulteriormente: da circa cinque a oltre dieci punti percentuali. I dividendi attenuano il dolore estivo, certo, ma non colmano il divario. Il pattern stagionale non è un mero effetto contabile. È qualcosa di più profondo, radicato nelle dinamiche di liquidità, nei flussi istituzionali e nella struttura stessa del mercato italiano.

I dividendi attenuano il fenomeno, non lo cancellano. I semestri invernali continuano infatti a dominare nettamente. Quindi il pattern non dipende solo dagli stacchi cedola.

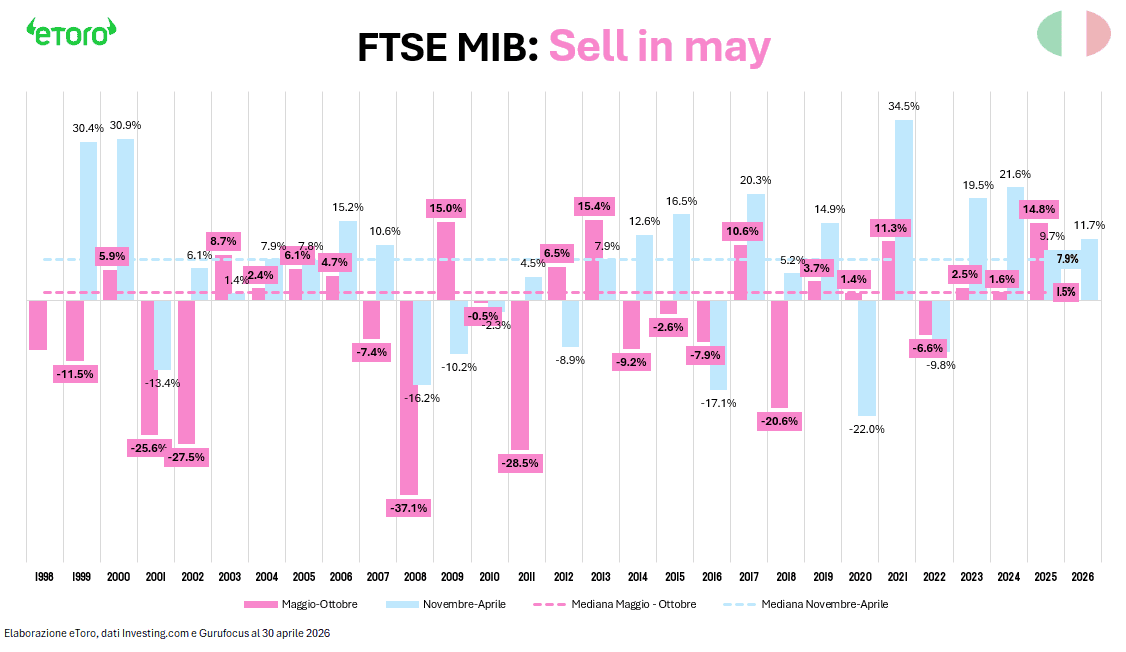

Guardando anno per anno, la storia acquista ulteriore profondità. Tra i dati disponibili dal 1998 al 2026 (FTSE MIB non Total Return), il semestre estivo ha battuto la sua mediana storica in diversi casi, ma quasi sempre in corrispondenza di catalizzatori eccezionali: il 2003/04, primo anno di recupero post-bolla tecnologica; il 2009, il grande rimbalzo post-Lehman con +15% tra maggio e ottobre; il 2021, l’anno della riapertura post-Covid alimentata da stimoli fiscali e monetari senza precedenti; il 2025, con un notevole +14,8% nel Price Return e addirittura +17,7% nel Total Return. Anni in cui non essere investiti avrebbe significato perdere una quota rilevante dei guadagni dell’intero ciclo. Per contro, il semestre invernale ha deluso sistematicamente solo nei momenti di crisi sistemica imprevedibile: il 2008 (-16,2% nonostante si fosse già in piena caduta libera), il 2020 (-22% durante la prima ondata Covid), il 2016 (-17,1%). I momenti in cui “stare investiti in inverno” ha davvero deluso sono quelli in cui nessun modello stagionale, né alcun modello tout court, sarebbe stato in grado di proteggerti.

Vale la pena soffermarsi anche sulla concentrazione delle grandi crisi estive. Il periodo maggio-ottobre non è solo avaro di rendimenti medi: è la finestra temporale in cui si sono concentrate le fasi di stress più acute su Piazza Affari. Nel 2001, -25,6%. Nel 2002, -27,5%. Nel 2008, -37,1%. Nel 2011, -28,5%. Nel 2018, -20,6%. Il mercato italiano, che agisce spesso come proxy ad alto beta del rischio europeo, più esposto alle tensioni sul debito sovrano, alle crisi bancarie periferiche, alle oscillazioni dello spread. mostra una fragilità strutturale che nei mesi estivi tende ad amplificarsi. La liquidità si riduce, gli investitori istituzionali alleggeriscono le posizioni in vista della pausa estiva, e qualsiasi shock esogeno (geopolitico, monetario o creditizio) trova un mercato con meno ammortizzatori. Il risultato, storicamente, è stato una volatilità al ribasso più pronunciata proprio in quella finestra temporale.

A questo punto, la domanda non è “il Sell in May funziona?”, ma piuttosto: “come si usa correttamente questa informazione?”. La risposta non è quella che ci si aspetterebbe. Non è “vendi a maggio”. Non è nemmeno “ignora la stagionalità perché tanto i mercati sono imprevedibili”. È qualcosa di più articolato, e probabilmente meno soddisfacente per chi cerca regole semplici.

La stagionalità è una mappa del rischio, non una bussola operativa. Descrive la distribuzione storica del premio al rischio nel corso dell’anno: ci dice che, tendenzialmente, il mercato italiano ha concentrato i suoi guadagni nel semestre freddo e le sue fragilità in quello caldo. Questa informazione è utile come contesto. Per calibrare la dimensione delle posizioni, per valutare il timing di ingresso su nuovi investimenti, per comprendere in quale fase del ciclo stagionale ci si trova quando arriva uno shock. Non è utile come algoritmo: il fatto che ottobre segni statisticamente l’inizio del semestre migliore non significa che il prossimo novembre sarà positivo, così come il fatto che maggio sia storicamente il mese di ingresso nel periodo più debole non significa che giugno sarà negativo. Chi ha venduto a maggio 2025 si è perso un semestre estivo di quasi il 15% sul FTSE MIB Price Return (quasi 18% Total Return). Chi aveva venduto a maggio 2008 aveva invece anticipato uno dei drawdown più devastanti dell’era moderna. Il calendario è lo stesso; il contesto macroeconomico, i fondamentali, i livelli di valutazione e le politiche monetarie no.

La conclusione, dunque, non è quella che ci si aspetterebbe. Non è “vendi a maggio” né “ignora la stagionalità”. È qualcosa di più sfumato. La stagionalità sul FTSE MIB è un’anomalia statistica reale, documentata su quasi tre decenni di dati, più pronunciata di quanto non lo sia sul mercato americano, e degna di attenzione. Non come regola operativa meccanica, ma come contesto. Come uno dei tanti elementi da considerare nella costruzione di una visione di mercato. Il giusto peso da darle è quello di un input aggiuntivo, non di una strategia autonoma.

Analogamente, avrebbe poco senso ignorarla completamente in nome di un’ortodossia del “buy and hold” che, pur corretta nel lungo periodo, non tiene conto delle specificità strutturali dei mercati. La verità, come spesso accade, sta nel mezzo: riconoscere che i mercati hanno ritmi propri (influenzati da liquidità, comportamento degli investitori istituzionali, flussi di capitali stagionali) senza trasformare questa consapevolezza in un algoritmo rigido che prescinde dal contesto macro, dalla valutazione e dai fondamentali.

“Sell in May and go away” è, alla fine, un punto di partenza. Chi lo cita come verità assoluta ha torto. Chi lo liquida come superstizione ha altrettanto torto. I numeri dicono che c’è qualcosa lì. Ma “qualcosa” non è tutto. Nel 1998, un investitore che avesse sistematicamente detenuto il FTSE MIB soltanto nei semestri freddi avrebbe incassato una performance mediana di +7,9% all’anno, contro +1,5% di chi fosse rimasto in campo anche d’estate. La differenza, capitalizzata su quasi tre decenni, è la differenza tra un portafoglio e un patrimonio. Non è garanzia di nulla per il futuro. Ma liquidarlo come semplice folklore finanziario rischia di essere un errore almeno quanto seguirlo ciecamente.