Alphabet baut seinen KI-Footprint weiter aus, setzt auf eigene Chips, stärkt seine Marktpositionen – und liefert weiterhin starke Cashflows. Der Einstieg von Warren Buffett unterstreicht zusätzlich, dass Alphabet inzwischen als zentraler Infrastruktur-Player im KI-Zeitalter wahrgenommen wird.

Fundamental bekommt die Aktie damit kräftigen Rückenwind. Kurzfristig zeigt sich jedoch eine deutliche technische Überhitzung. Kein Wunder: In den vergangenen sechs Monaten ist der Kurs um rund 80 Prozent gestiegen.

Angriff auf Nvidia und Buffett-Einstieg

Alphabet rückt Nvidia im KI-Chipmarkt immer näher auf die Pelle. Der Wettbewerb nimmt spürbar zu, langfristig könnte sich die Marktordnung verschieben. Mit seinen eigenen KI-Chips (TPUs) und dem neuen Gemini-Modell macht Alphabet deutliche Fortschritte. Das alte Narrativ „Nvidia ist unangreifbar“ bekommt erste Risse. Alphabet profitiert davon, dass das Unternehmen seine KI-Positionierung breiter aufgestellt hat. Nicht nur bei Software und Modellen, sondern inzwischen auch bei Hardware. Das macht den Konzern strategisch deutlich wertvoller.

Parallel dazu hat Berkshire Hathaway eine große neue Alphabet-Position aufgebaut. 17,9 Millionen Aktien allein im 3. Quartal, im Wert von rund 4,9 Milliarden US-Dollar. Ein klarer Vertrauensbeweis von Warren Buffett und ein starkes Signal an den Markt. Damit wächst Alphabet immer mehr in die Rolle eines echten Value-und-Growth-Hybriden hinein. Ein Unternehmen, das gleichzeitig stabile Cashflows, starke Marktpositionen und enorme KI-Chancen bieten könnte.

Alphabet ist breit aufgestellt

Alphabet gilt als deutlich stabiler als viele andere Tech-Konzerne. Vor allem, weil das Unternehmen auf mehreren starken Säulen steht: Werbung, Cloud, KI, YouTube, Android und sogar Hardware. Diese Vielfalt bringt aber auch mit sich, dass Risiken und Chancen je nach Bereich ganz unterschiedlich ausfallen. Nicht jeder Geschäftsbereich wächst gleich schnell, und nicht jeder ist gleichermaßen profitabel.

Für Anleger bedeutet das: Alphabet ist kein reiner KI-Play, sondern ein breit diversifiziertes Qualitätsunternehmen mit klaren globalen Wettbewerbsvorteilen. Und genau deshalb ist es wichtig, bei Tech-Aktien zu differenzieren. Die Branche ist alles andere als ein einheitlicher Block. Wer pauschal „Tech“ sagt, übersieht wichtige Unterschiede, die entscheidend für die Bewertung und die Chancen-Risiko-Abwägung sind.

Die 5 größten Konkurrenten

Microsoft ist einer der wichtigsten Konkurrenten von Alphabet. Und zwar gleich auf mehreren Ebenen: in der Suche mit Bing, im Cloud-Geschäft mit Azure, in der KI mit Copilot und der engen OpenAI-Partnerschaft, sowie im gesamten Office- und Workplace-Ökosystem. Vor allem dank OpenAI ist Microsoft aktuell Alphabets strategisch größter Rivale.

Amazon trifft Alphabet vor allem dort, wo das Wachstum am schnellsten ist: in der Cloud. Mit AWS hat Amazon den härtesten Gegner für Google Cloud aufgebaut. Dazu kommen Überschneidungen in Werbung, Smart-Home-Geräten und beim Streaming über Twitch.

Meta (Facebook, Instagram, WhatsApp) ist der stärkste Konkurrent in der Digital-Werbung und im Social-Media-Ökosystem. Google und Meta teilen sich den Großteil des weltweiten Werbemarkts. Zudem konkurrieren YouTube und Instagram Reels direkt um die Aufmerksamkeit der Nutzer.

Apple ist der Gegenspieler im mobilen Universum. iOS steht in direkter Konkurrenz zu Android, Safari zu Chrome, Apple Maps zu Google Maps und im Hardware-Bereich sowieso. Die iPhone-Dominanz gibt Apple im mobilen Internet enorme Macht, was wiederum Googles Position beeinflusst.

Netflix ist kein direkter Tech-Rivale, aber ein starker Wettbewerber im Streaming- und Videokonsum. Beide kämpfen um Zeit, Aufmerksamkeit und Werbegelder – YouTube gegen Netflix.

Der Anlegerliebling Alphabet

Die Alphabet-Aktie ist in diesem Jahr der klare Spitzenreiter. Mit einem Kursplus von 66,2 Prozent hängt Alphabet die Konkurrenz deutlich ab – rund dreimal so stark wie der Durchschnitt der betrachteten Aktien (siehe Chart). Nur Netflix liefert ebenfalls eine überdurchschnittliche Performance, kann aber nicht mit der Google-Mutter mithalten. Microsoft und Apple schaffen immerhin ein solides zweistelliges Plus. Ganz anders Meta und Amazon: Beide hinken spürbar hinterher und kommen nur auf ein einstelliges Kurswachstum.

Quelle: TIKR, ChatGPT

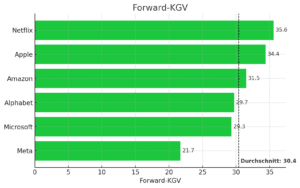

Enge Range bei der Bewertung

Die Alphabet-Aktie wirkt mit einem Forward-KGV von 29,7 im breiten Markt zwar hoch bewertet. Im direkten Vergleich mit ihren größten Wettbewerbern liegt sie jedoch nur leicht unter dem Durchschnitt. Netflix, Apple und Amazon sind deutlich höher bewertet, jeweils in dieser Reihenfolge. Microsoft liegt nahezu gleichauf mit Alphabet. Am „günstigsten” ist Meta. Hier fällt die Bewertung am niedrigsten aus. Alphabet ist über ein Drittel höher bewertet als Meta, Netflix liegt sogar mehr als 60 Prozent darüber.

Quelle: TIKR, ChatGPT

Quelle: TIKR, ChatGPT

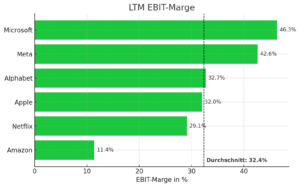

Größere Unterschiede bei der Profitabilität

Die EBIT-Marge der letzten zwölf Monate liegt bei Alphabet bei 32,7 Prozent. Damit bewegt sich der Konzern im soliden Mittelfeld, leicht über dem Durchschnitt der großen Tech-Wettbewerber. Ganz vorne liegt Microsoft mit einer Marge, die rund 40 Prozent höher ist, dicht gefolgt von Meta. Apple und Netflix liegen leicht unter dem Schnitt, aber auf einem ähnlichen Niveau. Der klare Ausreißer nach unten ist Amazon. Alphabet ist rund dreimal so profitabel wie der E-Commerce-Riese.

Quelle: TIKR, ChatGPT

Erwartungen der Analysten

57 von 69 Analysten empfehlen die Aktie zum Kauf oder stufen sie als „Outperform“ ein. Das durchschnittliche Kursziel liegt bei 324,55 Dollar und damit nur knapp über dem Schlusskurs der Vorwoche von 319,62 Dollar. Das Kursziel der Analysten ist nahezu erreicht.

Für das 4. Quartal rechnen Analysten mit einem Umsatzplus von 15,2 Prozent im Jahresvergleich. Beim Gewinn je Aktie (EPS) wird sogar ein Zuwachs von 22,1 Prozent erwartet. Blickt man auf das Gesamtjahr 2026, fällt die Dynamik etwas moderater aus. Der Umsatz soll um 13,5 Prozent steigen, beim EPS wird ein Wachstum von 5,9 Prozent prognostiziert.

Ausgedehnter Aufwärtsimpuls

Die Alphabet-Aktie hat seit ihrem April-Tief eine beeindruckende Rally hingelegt, rund 120 Prozent ging es nach oben. Erst in der vergangenen Woche erreichte der Kurs ein neues Rekordhoch bei über 332 Dollar. Aktuell notiert die Aktie wieder bei etwa 316 Dollar.

Der RSI-Indikator schlägt dabei bereits seit Wochen Alarm. Ein Wert von über 81 signalisiert einen deutlich überkauften Markt. Das ist zwar nur die kurzfristige Perspektive, aber in dieser Trendphase steigt das Risiko für Rücksetzer spürbar.

Sollte es zu einer stärkeren Gegenbewegung kommen, sind zwei Kurszonen (Fair Value Gap) besonders wichtig:

- 294,48–304,54 Dollar: Ein Rückfall in diesen Bereich wäre eine ganz normale, gesunde Korrektur innerhalb des Aufwärtstrends.

- 262,10–273,00 Dollar: Ein Rutsch in diese tiefere Zone würde dagegen schon nach einem echten Bärenmarkt-Szenario aussehen.

Alphabet im Wochenchart. Quelle: eToro

Die langfristige Story zählt

Langfristig bleibt Alphabet ein Qualitätsunternehmen mit enormem KI-Potenzial. Der Buffett-Einstieg ist dafür ein starkes Signal. Mittelfristig könnte der wachsende Wettbewerb im KI-Chipmarkt Nvidias Dominanz ankratzen und Alphabet zusätzliche Wachstumstreiber eröffnen. Kurzfristig ist die Aktie allerdings deutlich überkauft, weshalb Rücksetzer wahrscheinlich sind. Doch innerhalb des intakten Aufwärtstrends könnten viele Anleger das als attraktive Einstiegschance sehen.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.