Der Druck auf die Fed, die Zinsen zu senken, könnte kaum größer sein. Trump fordert seit Langem niedrigere Zinsen. Jetzt liefert ihm die Wirtschaft Argumente: schwächer als erwartete Inflationsdaten und eine Entspannung im Handelskonflikt.

Schon kleine Änderungen im Fed-Statement oder in Powells Rhetorik könnten die Märkte bewegen. Die US-Indizes haben sich seit dem April-Tief deutlich erholt, viele Anleger hoffen auf eine Fortsetzung bis zum Allzeithoch.

Trump erschwert Prognosen

Die Fed wird die Zinsen am Mittwoch nicht verändern, davon sind die Märkte überzeugt. Die Wahrscheinlichkeit für eine Zinssenkung liegt laut aktuellen Einschätzungen bei 3 Prozent. Es geht daher nicht um die Frage, ob die Fed die Zinsen senkt, sondern ob sie einen geldpolitischen Fahrplan für die kommenden Monate liefert. Ein solcher Plan fehlt bislang. Die Fed hält sich bereits seit Längerem zurück und verzichtet auf konkrete Aussagen zur Zinsperspektive. Der Grund: Sie kann kaum anders handeln. Der Notenbank sind die Hände gebunden, da Trumps Zollpolitik die Prognose von Wachstum und Inflation erheblich erschwert.

Powell unter Zugzwang?

Gleichzeitig erhöht Trump den politischen Druck. In den vergangenen Monaten hat der US-Präsident wiederholt niedrigere Zinsen gefordert. Der Handelsdeal mit China und die schwächer als erwarteten Inflationsdaten spielen ihm dabei in die Karten. Doch es gibt drei wesentliche Einwände:

- Die Fed muss ihre Unabhängigkeit wahren. Es darf nicht der Eindruck entstehen, dass Trump die Notenbank politisch zu Zinssenkungen drängen kann.

- Die Inflationsdaten schaffen Spielraum, aber keine Dringlichkeit. Die Zahlen lagen zwar unter den Erwartungen, sind jedoch nicht niedrig genug, um bereits im Juni eine Zinssenkung zu rechtfertigen.

- Das Handelsabkommen mit China ist nur ein kleiner Schritt, kein Durchbruch.

Alle Augen auf Powell gerichtet

Alles steht und fällt mit den Kommentaren von Jerome Powell. Der Fed-Chef wird eine Rede halten und sich den Fragen der Journalisten stellen müssen. Anleger interessieren sich vor allem für die Frage, wie die Fed die Wirkung der Zölle auf die US-Wirtschaft einschätzt und unter welchen Umständen sie bereit wäre zu handeln. Die Märkte hoffen auf irgendeinen Hinweis, jede Andeutung könnte neue Erwartungen wecken. Bisher sah die Fed keinen akuten Handlungsbedarf, es gab noch keinen klaren „Trigger“ für eine weitere Zinssenkung. Zusätzliche Einblicke liefert die vierteljährliche Aktualisierung der Prognosen zu Wachstum, Inflation und Arbeitsmarkt – sowie der sogenannte Dot Plot.

Neuer Impuls für Zinserwartungen

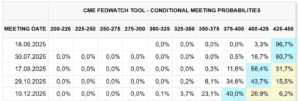

Anleger sollten genau beobachten, ob Powell von seiner bisherigen Botschaft abweicht. Die Aktienmärkte würden sich wünschen, dass sich aus seinen Antworten eine dovishe Tendenz ableiten lässt, allerdings ohne neue Unruhe auszulösen. Bereits eine kleine Änderung in der Formulierung kann als Signal für Zinsschritte interpretiert werden. Für den Rest des Jahres sind derzeit zwei weitere Zinssenkungen zu erwarten, im September und Dezember. Doch nichts ist in Stein gemeißelt. Für die nächste Sitzung entspricht die Wahrscheinlichkeit laut Markt derzeit einem Münzwurf. Das könnte sich bald ändern.

Zinserwartungen der Märkte. Quelle: CME Group

Rekordhoch in der Nähe

Anleger wissen, dass es am Mittwoch um viel geht. Daher ist fraglich, ob kurz vor dem Zinsentscheid noch größere Positionen aufgebaut werden. Es sei denn, es kommt zu neuen Entwicklungen abseits der Geldpolitik. Zuletzt waren es vor allem die Spannungen im Nahen Osten, die an den Aktienmärkten für Gegenwind gesorgt haben. Der S&P 500 beendete die Vorwoche mit einem Minus von 0,5 Prozent. Das Rekordhoch ist zum Greifen nahe, der Abstand beträgt 3 Prozent. In den vergangenen Wochen hat sich der Index sehr dynamisch in einer V-Formation erholt – seit dem April-Tief ein Anstieg von rund 24 Prozent. Der US-Aktienmarkt braucht jetzt geldpolitischen Rückenwind, um die Rally fortzusetzen. Sollte es zu Kursrückgängen kommen, gilt das Tief von vor vier Wochen bei 5.744 Punkten als wichtigste Unterstützung.

S&P 500 im Wochenchart. Quelle: eToro

Drei Szenarien

In den vergangenen drei Monaten zeigte sich an den US-Börsen, trotz aller Unsicherheiten, ein klassisch prozyklisches Anlegerverhalten. Angeführt wurde die Entwicklung von den Sektoren Technologie und Kommunikationsdienste, gefolgt von Industrie und zyklischem Konsum. Ob sich dieser Trend auch in den kommenden Wochen fortsetzt, hängt maßgeblich von der Geldpolitik der Fed ab.

- Ein dovisher Tonfall, kombiniert mit fortschreitender Entspannung im Welthandel, wäre das ideale Szenario. Von einem solchen Szenario könnten vor allem Tech-Aktien, Growth-Titel und zyklische Konsumwerte profitieren.

- Kommt es hingegen zu einer hawkishen Botschaft mit einem klaren Hinweis auf eine hartnäckige Inflation, könnten Anleger verstärkt auf Finanzen, Energie und Rohstoffe setzen.

- Sollte die Fed ein düsteres Szenario skizzieren, was derzeit weniger wahrscheinlich ist, dürfte das Anlegerverhalten wieder in Richtung defensiver Sektoren wie Gesundheitswesen, Versorger und Basiskonsumgüter tendieren.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.