Der starke Rückgang beim Ölpreis sorgt für Erleichterung im Airline-Sektor. Die Aktie der Deutschen Lufthansa notiert am Dienstagnachmittag über 6 Prozent im Plus. Anleger zeigen sich geradezu euphorisch. Doch eine nachhaltige Erholung hängt von mehr ab als nur vom Kerosin- beziehungsweise Ölpreis.

Erleichterung nach Ölpreis-Einbruch

Brent ist am Montag um über 7 Prozent gefallen, am Dienstag geht es um weitere 5 Prozent nach unten. Das ist ein bemerkenswerter Rückgang, selbst für einen ohnehin volatilen Markt. Auslöser war die Ankündigung einer Waffenruhe zwischen Israel und dem Iran durch US-Präsident Donald Trump. Die Märkte reagierten mit einer Mischung aus Überraschung und spürbarer Erleichterung.

Dieser Ölpreisrückgang, kombiniert mit abnehmenden geopolitischen Risiken, sendet einen positiven Impuls für Airline-Aktien. Vorausgesetzt, es treten keine anderen Gegenwinde auf, etwa in Form rückläufiger Buchungszahlen.

Der Kerosinpreis ist zwar nicht identisch mit dem Ölpreis, aber eng an ihn gekoppelt. Rohöl dient als Ausgangsstoff für Kerosin, dessen Preis zusätzlich von Raffineriekosten, Transport, Lagerung, Steuern sowie von der spezifischen Angebots- und Nachfragesituation im Kerosinmarkt beeinflusst wird.

Da Kerosin zu den größten Kostenblöcken von Fluggesellschaften zählt (etwa 20–30 % der Betriebsausgaben), wirken sinkende Rohölpreise direkt kostensenkend. Das verbessert die Margen, insbesondere auf Mittel- und Langstrecken. In einem wettbewerbsintensiven Umfeld bedeuten niedrigere Energiepreise zudem mehr Spielraum bei Ticketpreisen oder der Gewinnmarge.

Auch die Nachfrageseite kann davon profitieren. Sinkende Energiepreise wirken wie ein wirtschaftlicher Impuls, potenziell mit positiver Wirkung auf Konsum und Reisetätigkeit. Steigende Buchungen bei gleichzeitig fallenden Kosten würden sich doppelt positiv auf eine Airline wie die Deutsche Lufthansa auswirken.

Lufthansa im Vergleich

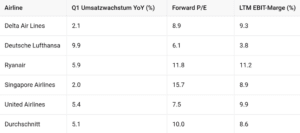

Die Deutsche Lufthansa verzeichnet mit 9,9 Prozent das stärkste Umsatzwachstum im Vergleich der fünf Airlines. Gleichzeitig weist sie mit einer LTM EBIT-Marge von 3,8 Prozent die mit Abstand niedrigste Profitabilität auf. Das deutet auf eine höhere Kostenstruktur, Ineffizienzen oder eine geringere Preissetzungsmacht hin. Der Bewertungsabschlag – ein Forward-KGV von 6,1 – ist somit zumindest teilweise durch die geringe operative Marge gerechtfertigt.

Singapore Airlines ist mit einem KGV von 15,7 am höchsten bewertet, erzielt jedoch nur eine durchschnittliche Marge von 8,9 Prozent. Ryanair glänzt mit der höchsten Marge (11,2 %), wird dafür aber auch mit dem zweithöchsten KGV (11,8) bewertet. Delta Air Lines und United Airlines weisen überdurchschnittliche Margen von 9,3 Prozent bzw. 9,9 Prozent auf, sind jedoch mit einem KGV von 8,9 bzw. 7,5 unterdurchschnittlich bewertet.

Airlines im Vergleich. Quelle: TICKR

Es baut sich Momentum auf

Die Aktie ist am Dienstag mit einem Plus von über 4 Prozent in den Handel gestartet. Im Verlauf der Sitzung kam es zu Anschlusskäufen, wodurch die Gewinne auf über 6 Prozent ausgebaut wurden. Der Doppelboden bei 6,80 Euro markiert ein klassisches Umkehrsignal, ein Hinweis darauf, dass Käufer dieses Niveau aktiv verteidigen.

Gegenüber dem Juni-Hoch beliefen sich die Kursverluste zwischenzeitlich auf 9,9 Prozent. Aus psychologischer Sicht ist das bedeutsam. Eine „echte“ Korrektur (ab 10 Prozent) wurde technisch gerade noch vermieden. Das stärkt den bullishen Bias.

Der Kursverlust gegenüber dem Allzeithoch von 2018 hat sich auf rund 67 Prozent verringert. Langfristig betrachtet besteht somit weiterhin erheblicher Nachholbedarf. Ein nachhaltiger Kursanstieg könnte der Beginn eines Vertrauensaufbaus sein. Vorausgesetzt, weiteres charttechnisches Terrain wird zurückerobert.

Der Widerstand bei 7,40 Euro (Juni-Hoch) rückt näher und stellt die erste große Bewährungsprobe dar. Wird dieser Bereich überwunden, könnten die Hochs vom März bei 7,86 Euro und 8,15 Euro als potenzielle Kursziele ins Spiel kommen. Die Marke bei 6,80 Euro gilt charttechnisch als wichtigste Unterstützung, ein Bruch dieser Zone würde das positive Setup deutlich schwächen.

Deutsche Lufthansa im Tageschart. Quelle: eToro

Erholungspotenzial

Wenn die Ölpreise niedrig bleiben, könnte die Deutsche Lufthansa ihre Margen verbessern. Einer der größten Kostenblöcke – der Treibstoff – entspannt sich und wirkt somit als direkter Hebel auf die Profitabilität. Die Aktie ist zwar niedrig bewertet, allerdings besteht operativer Nachholbedarf, wie die durchschnittliche Marge der vergangenen zwölf Monate zeigt.

Allerdings reicht ein niedriger Ölpreis allein nicht aus, entscheidend ist das Zusammenspiel mit Makrodaten und der Nachfrageentwicklung. Ohne eine stabile Konjunktur und Reiselust bleibt das Potenzial begrenzt. Die Straße von Hormus bleibt ein geopolitischer Risikofaktor. Angebotsrisiken am Ölmarkt bestehen fort, plötzliche Preissprünge könnten die Kostenbasis von Airlines belasten.

Aktuell zeigt sich eine kurzfristig bullische Reaktion, getrieben durch den Ölpreisrückgang und eine allgemein positive Marktstimmung. Der Widerstand bei 7,40 Euro stellt eine klar definierte Trigger-Marke dar. Ein Ausbruch darüber könnte eine technische Trendfortsetzung einleiten.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.