Die Zalando-Aktie weist in diesem Jahr die zweitschwächste Performance im DAX auf, mit einem Kursverlust von 23 Prozent. Gegenüber dem Rekordhoch beträgt der Rückgang sogar 77 Prozent. Die jüngste Erholung ist lediglich eine Aufwärtskorrektur im übergeordneten Abwärtstrend. Zwar hat Zalando mit der Integration von About You seine Prognose angehoben, doch das Unternehmen kämpft weiterhin mit schwacher Konsumnachfrage, hohen Lagerbeständen und zunehmendem Preisdruck. In dieser Analyse wird beleuchtet, welche Voraussetzungen erfüllt sein müssen, damit die Zalando-Aktie in einen nachhaltigen Aufwärtstrend zurückkehrt.

Prognose angepasst, aber Vorsicht geboten

Zalando hat Anfang August die Prognose für das Gesamtjahr 2025 nach oben angepasst, allerdings vor allem aufgrund der Übernahme von About You. Die Akquisition des Konkurrenten wurde im Juli für rund 1,1 Milliarden Euro abgeschlossen.

Es wird nun erwartet, dass der Bruttowarenwert, also der Gesamtwert aller Transaktionen auf der Plattform, bei 17,2 bis 17,6 Milliarden Euro liegen wird. Das würde einem Wachstum von 12 bis 15 Prozent im Jahresvergleich entsprechen. Zuvor war lediglich ein Plus von 4 bis 9 Prozent prognostiziert worden. Das bereinigte EBIT wird nun mit 550 bis 600 Millionen Euro erwartet, zuvor lag die Spanne bei 530 bis 590 Millionen Euro.

Im zweiten Quartal stiegen die Lagerbestände um 15 Prozent auf 1,66 Milliarden Euro. Das birgt die Gefahr zusätzlicher Preisnachlässe im zweiten Halbjahr. Analysten äußern sich besorgt über das schwache Konsumumfeld, den Lageraufbau und zunehmenden Preisdruck. Hinzu kommt der starke Wettbewerb durch Fast-Fashion-Anbieter wie Shein.

Mittel- bis langfristig könnten die Integration von About You und Investitionen ins Logistiknetz jedoch das Wachstum sichern. Zalando setzt strategisch auf Skalierung und öffnet im B2B-Bereich mit dem Betriebssystem ZEOS seine Logistik-, Software- und Service-Infrastruktur auch für externe Partner.

US-Zölle betreffen Zalando operativ nicht direkt, da das Unternehmen überwiegend in Europa tätig ist. In den USA betreibt Zalando derzeit keine eigene Plattform, sondern bietet lediglich internationalen Versand an. Handelshemmnisse könnten dennoch die Konsumstimmung zusätzlich belasten.

Der GfK-Konsumklimaindex für Deutschland lag im September bei -23,6 Punkten, was ein sehr schwacher Wert ist. Der letzte positive Wert stammt aus dem November 2021. Die schlechte Verbraucherstimmung hält bereits länger an, und auch wenn sich einzelne Indikatoren zuletzt leicht verbessert haben, bleibt die Kaufzurückhaltung hoch.

Branchenvergleich: Zalando bleibt zurück

Die Mode- und E-Commerce-Branche zeigt seit Jahresbeginn ein gemischtes Bild. Während Zalando (-23 %) und Inditex (-13,6 %) deutliche Kursverluste verzeichnen und H&M (-4,4 %) leicht schwächelt, glänzt Next mit +25,8 Prozent als klarer Outperformer. Amazon liegt mit 3,9 Prozent leicht im Plus. Aus den fünf genannten Unternehmen ergibt sich im Branchendurchschnitt ein Minus von 2,3 Prozent.

Die Bewertungen (Forward-KGV) liegen eng beieinander, mit Ausnahme von Amazon. Next (17,1) ist am günstigsten bewertet, gefolgt von H&M (18,3) und Zalando (18,9), die beide leicht unter dem Branchenschnitt von 21,8 liegen. Inditex (21,7) liegt leicht darüber, während Amazon mit 33,0 einen deutlichen Bewertungsaufschlag aufweist. Insgesamt zeigt sich, dass der Markt die klassischen Modehändler weitgehend ähnlich bewertet. Bei Amazon sind auch andere Geschäftsbereiche wie Cloud und Streaming zu berücksichtigen.

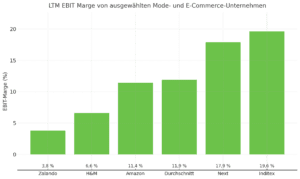

Die Profitabilität in der Branche (LTM EBIT Margin) ist sehr unterschiedlich verteilt. Inditex (19,6 %) und Next (17,9 %) führen mit hohen Margen und zeigen operative Stärke. Amazon liegt mit 11,4 Prozent leicht unter dem Branchendurchschnitt von 11,9 Prozent, während H&M mit 6,6 Prozent deutlich darunter bleibt. Zalando bildet mit 3,8 Prozent das Schlusslicht und bleibt weit hinter den Wettbewerbern zurück.

Margen von Mode- und E-Commerce-Unternehmen. Quelle: TICKR

Abwärtstrend bleibt vorerst intakt

Die Zalando-Aktie hat sich seit dem Tief am 6. August bei 22,48 Euro in den vergangenen Wochen erholt. Allein in der letzten Woche legte sie um 8 Prozent zu, in dieser Woche ging es jedoch bereits wieder um 3 Prozent nach unten. Die jüngste Erholung stellt bislang nur eine Aufwärtskorrektur innerhalb des übergeordneten Abwärtstrends dar. Seit Februar zeigt sich erneut eine Folge tieferer Hochs und Tiefs. Aus technischer Sicht ist daher eine Fortsetzung des Abwärtstrends wahrscheinlicher als eine Trendumkehr.

Das bedeutet, die Aktie könnte durch neue tiefere Tiefs den Trend bestätigen und in der Folge die langfristige Unterstützungszone zwischen 19,95 Euro und 22,04 Euro testen. Dieser Bereich ist ein Fair Value Gap, das im März 2024 durch einen starken Kursanstieg entstanden ist. Zwischen Juni und September 2024 wurde diese Zone bereits dreimal getestet, konnte aber jedes Mal erfolgreich verteidigt werden.

Auf der Oberseite liegt der kurzfristige Widerstand im Fair Value Gap zwischen 26,58 Euro und 26,79 Euro. Ein Durchbruch dieser Zone sowie ein Anstieg über das Hoch bei 29,13 Euro wären ein mögliches Signal für das Ende des mittelfristigen Abwärtstrends. Aktuell erscheint dieses Szenario weniger wahrscheinlich. Nur ein Ausbruch nach oben würde die Chancen auf eine nachhaltige Erholung erhöhen. Langfristig gibt es weiterhin erheblichen Aufholbedarf, da die Aktie noch rund 76 Prozent unter ihrem Allzeithoch notiert.

Zalando-Aktie im Wochenchart. Quelle: eToro

Eine Wette auf ein Comeback

Zalando ist derzeit ein Underperformer im Sektor: schwache Kursentwicklung, niedrige Marge. Die Bewertung wirkt moderat, doch ohne nachhaltige Margenverbesserung bleibt das Risiko hoch. Anleger sollten vor allem auf die Fähigkeit von Zalando achten, Profitabilität zu steigern und operative Effizienz zu verbessern. Erst dann könnte die Aktie gegenüber der Konkurrenz aufholen.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.