Die Lage im Nahen Osten ist am Wochenende eskaliert – der Ölpreis reagierte zum Wochenstart mit einem kräftigen Sprung nach oben. Der Ölmarkt steht nun an einem Kipppunkt zwischen einem reinen Risikoaufschlag und einer echten Angebotskrise.

Solange die Straße von Hormus nicht dauerhaft blockiert bleibt, dürfte der Preis zwar schwanken, die Situation am Markt aber kontrollierbar sein. Hält die Störung jedoch an, droht aus dem geopolitischen Konflikt ein makroökonomischer Schock.

Ölpreis schießt nach oben

Die Ölsorte Brent eröffnete am Montag deutlich fester und stieg zeitweise auf fast 80 Dollar, den höchsten Stand seit Januar 2025. Seit Jahresbeginn summiert sich das Plus auf rund 29 Prozent.

Im größeren Bild rückt nun die Zone zwischen 90 und 100 US-Dollar in den Fokus. Im März 2022 war Brent auf über 131 US-Dollar gestiegen, bevor der Preis im August desselben Jahres erstmals wieder unter die 100-Dollar-Marke fiel. Seitdem hat sich der Bereich zwischen 90 und 100 US-Dollar mehrfach als Widerstand erwiesen. Der letzte Test der unteren Grenze liegt allerdings bereits im April 2024 zurück.

Technisch wirkt eine erneute Annäherung an diese Zone zunehmend wahrscheinlich. Bleibt die Lage angespannt, dürfte es nur eine Frage der Zeit sein, bis der Markt diesen Bereich erneut ansteuert. Eine weitere Eskalation könnte die Aufwärtsdynamik zusätzlich beschleunigen. Anzeichen einer Deeskalation würden hingegen zunächst eher für eine kurzfristige Gegenbewegung sprechen.

Brent im Wochenchart. Quelle: eToro

Straße von Hormus

Die Straße von Hormus ist weitgehend blockiert. Rund 20 Prozent des weltweiten Öl- und LNG-Transits laufen durch diese Passage. Der Tankerverkehr ist nahezu zum Stillstand gekommen, Reedereien und Versicherer stoppen Transite, ein US-Tanker wurde getroffen und mehrere Schiffe attackiert. Das ist kein bloßer Risikoaufschlag mehr, sondern eine reale Störung der Lieferketten.

Die ersten physischen Auswirkungen sind bereits sichtbar. Saudi Aramco hat die Raffinerie in Ras Tanura nach einem Drohnenangriff gestoppt, Katar schließt sein größtes LNG-Exportwerk, und auch russische Verladeterminals sind betroffen. Die Angebotsseite wird konkret belastet.

Damit steigt das makroökonomische Risiko. Hält die Blockade an, liegt für Öl weiteres Aufwärtspotenzial in Richtung 90 bis 100 US-Dollar auf dem Tisch. Inflationserwartungen würden zulegen, Zinssenkungserwartungen zurückgehen und der Druck auf die Zentralbanken steigen.

Die OPEC+ reagiert zwar mit einer Produktionsanhebung von 206.000 Barrel pro Tag. Doch solange die Straße von Hormus blockiert bleibt, sind zusätzliche Mengen nur eingeschränkt verfügbar.

Gewinner und Verlierer steigender Ölpreise?

Steigende Ölpreise treffen Verbraucher unmittelbar. Höhere Spritpreise und teurere Heiz- sowie Energiekosten belasten das Haushaltsbudget. Hinzu kommen indirekte Effekte. Wenn Transportkosten steigen, verteuern sich viele Waren des täglichen Bedarfs. Das erhöht den Inflationsdruck und schmälert die Kaufkraft. Besonders stark betroffen sind Haushalte mit niedrigem Einkommen.

Für Ölproduzenten sind höhere Preise in der Regel positiv. Die Margen steigen, die Cashflows verbessern sich, Gewinnprognosen werden angehoben. Das schafft Spielraum für höhere Dividenden oder Aktienrückkäufe. Entsprechend reagieren Energieaktien oft direkt und profitieren überproportional von steigenden Ölpreisen.

Für Industrieunternehmen ist das Bild gemischt, tendenziell aber negativ. Höhere Energie- und Produktionskosten belasten vor allem energieintensive Branchen wie Chemie, Transport, Logistik oder Airlines. Können Unternehmen die gestiegenen Kosten nicht an Kunden weitergeben, geraten die Margen unter Druck. Firmen mit starker Preissetzungsmacht sind hier im Vorteil.

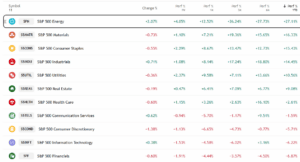

Energiesektor boomt

Der Energiesektor im S&P 500 liegt seit Jahresbeginn mit rund 27 Prozent im Plus und ist damit mit Abstand der stärkste Sektor 2026. Er profitiert direkt von steigenden Ölpreisen und der geopolitischen Risikoprämie.

Auch zyklische Substanzwerte zeigen Stärke. Aktien aus den Bereichen Materials, Consumer Staples, Industrials, Utilities und Real Estate sind deutlich gefragt. Kapital fließt spürbar in reale Werte und defensivere Geschäftsmodelle. Auf der anderen Seite stehen Growth- und zinssensitive Sektoren unter Druck. Information Technology, Financials, Consumer Discretionary und Communication Services zeigen seit Jahresbeginn eine schwache Performance.

Die Daten zeigen eine Rotation, weg von Growth, hin zu Value, Energie und defensiven Sektoren. Der Markt preist höhere Energiepreise, zunehmenden Inflationsdruck und ein unsicheres geopolitisches Umfeld ein. Gleichzeitig sinken die Erwartungen an schnelle Zinssenkungen. Das ist kein klassisches Risk-on-Umfeld, sondern eine Positionierung für Inflation und Unsicherheit.

Quelle: TradingView

Bewertung und Margen

Einer der sieben größten Öl- und Gaskonzerne im Vergleich zeigt deutliche Bewertungsunterschiede auf Basis des Forward-KGV. Am niedrigsten bewertet sind derzeit TotalEnergies mit 11,5 sowie Shell mit 13,2 und BP mit 14,7. Diese europäischen Energiekonzerne handeln damit deutlich unter dem Bewertungsniveau ihrer US-Pendants.

Im mittleren bis höheren Bereich liegen Exxon Mobil mit 22,1, ConocoPhillips mit 24,3 und Enbridge (Kanada) mit 24,2. Chevron führt die Gruppe mit einem Forward-KGV von 27,5 an und wird damit aktuell am höchsten bewertet.

Ein Blick auf die durchschnittliche EBIT-Marge der vergangenen zwölf Monate zeigt ebenfalls deutliche Unterschiede innerhalb der Branche. Besonders heraus sticht ConocoPhillips mit einer Marge von 20,9 Prozent, gefolgt von Enbridge mit 18,1 Prozent. Beide Unternehmen arbeiten damit deutlich profitabler als der Branchendurchschnitt.

Im soliden Mittelfeld bewegen sich Shell mit 11,5 Prozent, TotalEnergies mit 11,1 Prozent und Exxon Mobil mit 10,9 Prozent. Am unteren Ende liegen Chevron mit 9,5 Prozent und BP mit 8,4 Prozent. Insgesamt zeigt sich, dass die Profitabilität innerhalb der großen Öl- und Gasunternehmen stark variiert – abhängig von Geschäftsmodell, Kostenstruktur und regionaler Ausrichtung.

Die beste Kombination aus hoher Marge und vertretbarer Bewertung bietet derzeit ConocoPhillips. Aus reiner Value-Perspektive wirken TotalEnergies und Shell attraktiv. Am wenigsten überzeugend erscheint die Relation bei Chevron.

Frage der Versorgungssicherheit

Es geht nicht mehr nur um hypothetische Risiken, sondern um konkrete Versorgungsfragen. Entscheidend sind nun die Dauer der Blockade, eine mögliche militärische Ausweitung und die politische Reaktion. Bleibt die Störung bestehen, drohen höhere Ölpreise, steigender Inflationsdruck und zunehmende Volatilität an den Finanzmärkten.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.