Die SAP-Aktie liegt seit Jahresbeginn mit über 4 Prozent im Plus. Dennoch ist der Abstand zum Rekordhoch weiterhin erheblich. Rund 23 Prozent, zeitweise sogar 30 Prozent, trennen den Kurs von den Höchstständen. Das vergangene Jahr beendete SAP mit einem Minus von etwa 12 Prozent. Während viele große US-Tech-Konzerne im gleichen Zeitraum deutlich zulegen konnten, blieb SAP damit klar zurück.

Konkurrenz ebenfalls unter Druck

Ein Blick auf die Peergroup relativiert das Bild. Auch direkte Wettbewerber wie Oracle oder Workday hatten ein schwieriges Jahr, was gegen ein rein unternehmensspezifisches Problem spricht. Auffällig ist zudem die ungewöhnlich lange Schwächephase. Die SAP-Aktie ist sieben Monate in Folge gefallen. In der Vergangenheit erwiesen sich Phasen mit ähnlich starken und anhaltenden Kursrückgängen häufig als attraktive langfristige Einstiegschancen.

Ausblick wichtiger als Q4-Zahlen

Die US-Banken haben die Berichtssaison für das vierte Quartal bereits eröffnet. In Deutschland startet sie etwas später, SAP legt am 29. Januar seine Zahlen vor. Der Markt rechnet für das vierte Quartal mit einem Umsatzplus von 4,0 Prozent auf rund 9,7 Mrd. Euro. Der Gewinn je Aktie dürfte um etwa 8,5 Prozent gestiegen sein.

Besonders im Fokus steht das Cloud-Wachstum. SAP erwartet für 2025 Cloud-Umsätze am unteren Ende der Prognosespanne von 21,6 bis 21,9 Mrd. Euro. Entscheidend für Anleger ist jedoch weniger das abgelaufene Quartal als der Ausblick für 2026.

Ebenso relevant ist die Qualität des Wachstums. Anleger sollten darauf achten, wie sich das Verhältnis von Neugeschäft zu Vertragsverlängerungen entwickelt und ob Upselling- und Cross-Selling-Potenziale im Cloud-Geschäft weiter ausgeschöpft werden.

Ein weiterer Schwerpunkt liegt auf Margen und Kostenkontrolle. Hier geht es um die Frage, wie stark die Restrukturierung bereits auf EBIT- und Free-Cashflow-Margen wirkt – und ob die Kostendisziplin eine Wachstumsnormalisierung ausgleichen kann.

KI-Monetarisierung unter genauer Beobachtung

Auch die KI-Monetarisierung rückt stärker in den Mittelpunkt. Gefragt sind konkrete Aussagen, wie und wo KI bereits Umsätze generiert, sowie erste messbare Beiträge oder zumindest belastbare Pipeline-Indikationen.

Darüber hinaus sollten Anleger genau auf die Pipeline und Auftragslage achten. Wichtig ist eine Bestätigung der vom Management betonten gut gefüllten Pipeline sowie Einschätzungen zur Nachfrageentwicklung 2026 und 2027, insbesondere im Vergleich zwischen Europa und den USA.

Nicht zuletzt spielt die interne Umsetzungskraft eine zentrale Rolle. Der Tonfall zu Mitarbeitervertrauen, Ressourcenausstattung und Klarheit der Strategie liefert wichtige Hinweise darauf, wie reibungslos die Transformation operativ vorankommt.

Strategischer Wandel

SAP vollzieht einen strategischen Wandel weg von klassischen Einmallizenzen hin zu einem Abonnement- und Cloud-Modell. Dieser Wechsel verändert auch das Nachfrageverhalten der Kunden.

Beim Übergang von On-Premise-Lizenzen zu Subscription-Cloud entscheiden Unternehmen häufiger und flexibler über ihre Budgets. Investitionen lassen sich leichter verschieben oder strecken, insbesondere in unsicheren Zeiten.

In konjunkturellen Schwächephasen zeigt sich das besonders deutlich: Neue Cloud-Abonnements werden langsamer abgeschlossen, und Vertragsausweitungen (Upsells) verzögern sich. Das macht SAP kurzfristig konjunkturanfälliger als früher.

Langfristig ist diese Entwicklung positiv zu bewerten. Die Cloud-Strategie reduziert das Geschäftsrisiko, da wiederkehrende Umsätze stabiler sind und die Planbarkeit deutlich steigt.

Wichtig dabei: Die höhere Anfälligkeit betrifft vor allem das Neugeschäft und die Wachstumsdynamik, nicht den bestehenden Kundenstamm.

Hohe Bewertung, durchschnittliche Marge

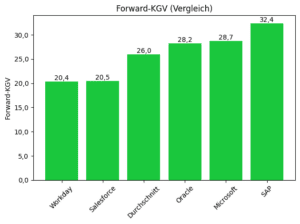

Die SAP-Aktie wird auf Basis des Forward-KGV aktuell mit 32,4 gehandelt und liegt damit rund 25 Prozent über dem Peergroup-Durchschnitt von 26,0 (siehe Grafik). Der Markt preist bei SAP damit überdurchschnittlich hohe Erwartungen ein.

Für 2025 wird ein starkes Gewinnwachstum erwartet. Das EPS soll um 34,6 Prozent im Jahresvergleich zulegen. Es fehlen noch die Q4-Zahlen, die den finalen Gewinnpfad bestätigen oder gegebenenfalls korrigieren könnten. Für 2026 rechnen Analysten mit einer deutlichen Abschwächung der Dynamik, das Gewinnwachstum soll sich auf 17,2 Prozent halbieren.

Quelle: TIKR

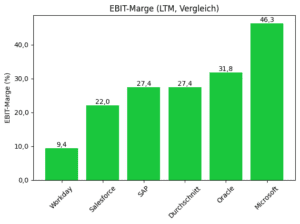

Auf der operativen Seite zeigt sich ein gemischtes Bild. Die LTM-EBIT-Marge von SAP liegt mit 27,4 Prozent exakt auf dem Peergroup-Durchschnitt. Operativ liefert SAP damit solide Ergebnisse, sticht im Vergleich zu den großen Software-Peers jedoch nicht hervor. Die Aktie ist also hoch bewertet, ohne derzeit bei der Marge herauszuragen.

Quelle: TIKR

Im Vergleich zu Microsoft (deutlich höhere Marge) und Oracle (höhere Marge bei zugleich geringerer Bewertung) ist der Puffer für Enttäuschungen bei SAP entsprechend begrenzt.

Dennoch zeigen sich Analysten weiterhin optimistisch. Viele trauen der SAP-Aktie mehr zu als der aktuelle Kurs widerspiegelt. Die jüngste Schwächephase könnte Teil eines größeren Zyklus sein. Aktuell sprechen sich 17 Analysten für „Buy“ und 6 für „Hold“ aus – bei insgesamt 28 Einschätzungen. Das durchschnittliche Kursziel liegt bei über 280 Euro, was einem Kurspotenzial von rund 31 Prozent entspricht.

Kurzfristiger Widerstand wird getestet

Die SAP-Aktie ist vom Rekordhoch aus dem Jahr 2025 zeitweise um rund 30 Prozent gefallen. Während viele große US-Tech-Aktien im gleichen Zeitraum zulegen konnten, blieb SAP zurück. Das wirft bei Anlegern verständlicherweise die Frage nach den Ursachen auf.

Ein Blick in die Historie zeigt jedoch: Das ist kein Ausnahmefall. Seit der Jahrtausendwende kam es bei SAP bereits fünfmal zu Kursrückgängen von mindestens 30 Prozent. Auffällig dabei ist, dass die Rückschläge über die Zeit tendenziell geringer ausfallen:

- Dotcom-Blase: −86 %

- Finanzkrise: −57 %

- Ukraine-Krieg: −48 %

- Corona-Crash: −36 %

Ob das aktuelle Tief bereits erreicht wurde, lässt sich dennoch nicht mit Sicherheit sagen. Technisch gibt es erste Entspannungssignale. Eine bullische RSI-Divergenz deutet auf eine mögliche kurzfristige Übertreibung auf der Unterseite hin. Während die Kurse gefallen sind, konnte der RSI zuletzt zulegen.

Auf der Oberseite rücken nun zentrale Widerstände in den Fokus. Besonders wichtig sind der Bereich um 214 Euro sowie die 20-Wochen-Linie bei rund 218 Euro. Durch die weitere Erholung in dieser Woche notiert die SAP-Aktie aktuell bei knapp 216 Euro, genau zwischen diesen Marken. Gelingt kein nachhaltiger Ausbruch, könnte ein Fehlausbruch die 200-Euro-Marke erneut relevant machen.

SAP im Wochenchart. Quelle: eToro

Wenig Enttäuschungspuffer

SAP steht zwischen strukturellem Wandel und hoher Bewertung. Kurzfristig entscheidet der Ausblick, weniger die Quartalszahlen. Historisch haben solche Schwächephasen Chancen eröffnet. Entscheidend bleiben die Cloud-Dynamik, Margenfortschritte und eine überzeugende KI-Monetarisierung. Der strategische Shift von On-Premise zu Subscription-Cloud erhöht zwar kurzfristig die Konjunktursensitivität, kann jedoch langfristig die Umsatzstabilität verbessern.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.