Meta ist zwar kein Energieunternehmen, doch das Geschäftsmodell mit hoher KI-Rechenleistung und Werbeabhängigkeit reagiert sensibel auf Energiepreisschocks und geopolitische Spannungen. Hinzu kommen der allgemeine Druck auf den Tech-Sektor sowie die Unsicherheit rund um das jüngste US-Gerichtsurteil gegen Meta.

All das hat in den vergangenen Monaten eine ABC-Korrektur innerhalb des langfristigen Aufwärtstrends ausgelöst. Die Käufer geben sich also noch nicht geschlagen. Gleichzeitig bewegt sich der Kurs inzwischen nahe einer wichtigen Schlüsselunterstützung, was die aktuelle Phase besonders spannend macht.

Urteil gegen Meta

Es handelt sich um ein erstes Grundsatzurteil gegen Social-Media-Plattformen. Meta und Google wurden für Schäden durch suchtfördernde Mechaniken haftbar gemacht. Dabei steht nicht der Inhalt im Fokus, sondern das Produktdesign selbst. Funktionen wie Endless Scroll, Likes oder Autoplay gelten als zentrale Elemente, die gezielt auf maximale Nutzung ausgelegt sind.

Ein Gericht sprach Schadensersatz zu, 4,2 Millionen US-Dollar für Meta und 1,8 Millionen für Google. Entscheidend ist jedoch weniger die Höhe der Summen als die Signalwirkung. Tausende ähnliche Klagen sind bereits anhängig, weitere Prozesse stehen noch in diesem Jahr an. Das eröffnet potenzielle Risiken in Milliardenhöhe und weckt Erinnerungen an frühere Klagewellen in der Tabak- und Opioidindustrie.

Für Meta kommt hinzu, dass es sich bereits um das zweite negative Urteil innerhalb kurzer Zeit handelt, nachdem das Unternehmen zuvor wegen irreführender Aussagen zur Sicherheit für Jugendliche belangt wurde. Beide Konzerne weisen die Vorwürfe zurück und prüfen rechtliche Schritte, Berufungen sind sehr wahrscheinlich.

Skepsis gegenüber hohen KI-Investitionen

Die Schlagzeilen rund um das Urteil überlagern derzeit vieles, doch der Ausverkauf hat deutlich früher eingesetzt. Er steht vor allem im Zusammenhang mit wachsender Skepsis gegenüber den enormen Investitionsausgaben in KI. Mit geplanten Ausgaben von 115 bis 135 Milliarden US-Dollar im Jahr 2026 unterstreicht Meta seinen Anspruch, im KI-Wettlauf eine führende Rolle zu spielen.

Das bringt jedoch Risiken mit sich. Es handelt sich um einen klaren Trade-off. Kurzfristig werden schwächere Margen in Kauf genommen, um langfristiges Wachstum zu sichern. Der Markt fokussiert sich aktuell allerdings stärker auf die steigenden Kosten als auf das zukünftige Potenzial.

Gleichzeitig hat Meta Spielraum. Die hohen Margen ermöglichen es dem Unternehmen, aggressiv zu investieren, ohne unter existenziellen Druck zu geraten. Entscheidend bleibt das Vertrauen der Anleger. Am Ende geht es darum, ob der Markt daran glaubt, dass sich diese Investitionen auszahlen. Entsprechend sollten Anleger die Fortschritte bei der Monetarisierung besonders genau im Blick behalten.

Hohe Marge, niedrige Bewertung

Zu den wichtigsten börsennotierten Wettbewerbern von Meta zählen Alphabet, Amazon, Apple, Microsoft, Snap und Pinterest. Sie sind in ähnlichen Bereichen wie soziale Medien, digitale Werbung und KI aktiv. TikTok ist zwar nicht börsennotiert, gilt aber als einer der größten Konkurrenten im Kampf um Nutzerzeit und Werbebudgets.

Im Bewertungsvergleich wirkt Meta klar unterbewertet. Mit einem Forward-KGV von 17,7 liegt das Unternehmen deutlich unter dem Schnitt der Big-Tech-Peer-Group, die sich grob im Bereich von 20 bis 30 bewegt. Apple kommt auf 28,7, Amazon auf 26,0, Alphabet auf 23,6 und Microsoft auf 20,5. Gegenüber Apple ist Meta damit fast 40 Prozent niedriger bewertet. Noch niedrigere Bewertungen finden sich nur bei Snap (8,1) und Pinterest (10,7), die klare Ausreißer nach unten darstellen.

Ein Blick auf die Margen (LTM EBIT Margin) erklärt einen Teil dieses Bildes. Pinterest erzielt mit 7,6 Prozent nur eine vergleichsweise schwache Profitabilität, während Snap mit einer negativen Marge von 9,0 Prozent strukturelle Probleme erkennen lässt. Auch Amazon liegt mit einer Marge von 11,2 Prozent relativ niedrig, ist jedoch kein reines Tech-Unternehmen. Ganz anders die Konzerne Alphabet, Apple, Meta und Microsoft, die allesamt Margen von über 30 Prozent erreichen.

Meta sticht dabei hervor. Mit einer Marge von 41,4 Prozent liegt das Unternehmen klar im oberen Bereich und wird nur von Microsoft mit 46,7 Prozent übertroffen. Damit gehört Meta zu den profitabelsten Unternehmen im Tech-Sektor – und genau dieser Kontrast zur vergleichsweise niedrigen Bewertung macht die Aktie besonders interessant.

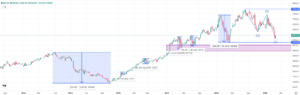

ABC-Korrektur im Aufwärtstrend

Die Meta-Aktie erholt sich seit Wochenbeginn um rund 4 Prozent auf 546 US-Dollar. In der vergangenen Woche stand sie noch deutlich unter Druck und verlor über 11 Prozent. Der Rückgang ist Teil einer übergeordneten ABC-Korrektur, die nach dem Rekordhoch im August bei knapp 795 US-Dollar eingesetzt hat. Insgesamt summiert sich das Minus gegenüber dem Allzeithoch auf rund 31 Prozent.

Kurzfristig bleibt die Stimmung angespannt. Im größeren Bild zeigt sich jedoch weiterhin eine intakte Struktur aus höheren Hochs und höheren Tiefs. Der aktuelle Rückgang wirkt wie eine Korrektur der starken Aufwärtsbewegung zuvor, in der die Aktie zwischen April und August um etwa 65 Prozent zulegen konnte. Auffällig ist, dass das Ausmaß der aktuellen Korrektur in etwa dem Rückgang zu Beginn des Jahres 2025 entspricht.

Solange das April-Tief bei 479 US-Dollar hält, bestehen Chancen auf eine Stabilisierung und eine mögliche Erholung in den kommenden Monaten mit Blick auf das Rekordhoch. In den nächsten Tagen dürften vor allem erste Anzeichen einer Bodenbildung entscheidend sein.

Sollte die Unterstützung brechen, würde sich das Bild deutlich eintrüben. In diesem Fall könnte der langfristige Aufwärtstrend enden und die Verluste sich auf 40 Prozent bis 50 Prozent ausweiten. Die nächste wichtige Abfangzone (Fair Value Gap) läge dann im Bereich zwischen 396 und 453 US-Dollar.

Meta im Wochenchart. Quelle: eToro

Auf drei Faktoren achten

Meta bleibt trotz Gegenwind interessant. Anleger sollten vor allem auf die Monetarisierung der KI-Investitionen, die Entwicklung der Margen sowie rechtliche Risiken achten. Charttechnisch ist das April-Tief entscheidend. Hält die Unterstützung, besteht Erholungspotenzial – ein Bruch könnte weitere Verluste auslösen.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.