TSMC stieg in der vergangenen Woche auf ein neues Allzeithoch, gestützt von Rekordzahlen und einem optimistischen Ausblick. Seit dem April-Tief liegt die Aktie über 150 Prozent im Plus. Die schnelle Aufwärtsbewegung dürfte bei skeptischen Anlegern teils für Schwindelgefühle sorgen.

Im Vergleich zu anderen Halbleiterwerten ist TSMC jedoch unterdurchschnittlich bewertet. Gleichzeitig weist das Unternehmen eine sehr hohe Marge auf – ein Zeichen für Preissetzungsmacht und technologische Führungsposition.

Rekordzahlen im 4. Quartal

TSMC setzt mit den Q4-Zahlen und dem neuen Ausblick ein starkes Vertrauenssignal und untermauert seine Rolle als zentraler Profiteur des KI-Booms.

Den Kern bildet der Investitionsausblick. Für 2026 plant TSMC Capex von 52 bis 56 Milliarden US-Dollar, deutlich mehr als vom Markt erwartet. Parallel dazu stellt das Management ein Umsatzwachstum von nahezu 30 Prozent in Aussicht, ebenfalls über dem Analystenkonsens.

Besonders bemerkenswert ist die Profitabilität. TSMC hat die langfristige Bruttomargen-Prognose auf 56 Prozent angehoben. Für das erste Quartal 2026 werden sogar rund 64 Prozent in Aussicht gestellt. Ein Beleg für Preissetzungsmacht in einem kapitalintensiven Umfeld.

Operativ untermauert das Unternehmen diese Zuversicht mit Rekordzahlen. Ein Q4-Nettogewinn von rund 16 Milliarden US-Dollar und erstmals über 100 Milliarden US-Dollar Jahresumsatz im Jahr 2025.

Der Ausblick spiegelt den anhaltenden Investitionsrausch der Hyperscaler wider. Unternehmen wie Meta und Amazon treiben den Ausbau von Rechenzentren voran, was die Nachfrage nach Nvidia-Accelerators – und damit nach TSMCs High-End-Fertigung – weiter befeuert.

Um diese Nachfrage zu bedienen, treibt TSMC eine globale Kapazitätsoffensive voran. Neue und erweiterte Standorte in den USA, Japan und Deutschland sind geplant. Allein in den USA könnten sich die Investitionen langfristig auf bis zu 165 Milliarden US-Dollar summieren.

Wo liegen die Risiken?

TSMC ist strukturell sehr stark positioniert, doch der aggressive Expansionskurs bringt auch Risiken mit sich. Die hohen geplanten Investitionsausgaben erhöhen das Zyklizitätsrisiko, insbesondere falls sich die Nachfrage langsamer entwickelt als erwartet. Überkapazitäten könnten Auslastung und Margen belasten.

Ein zentrales Risiko bleibt die Abhängigkeit vom KI-Zyklus. Ein Großteil des aktuellen Wachstums basiert auf Investitionen von Hyperscalern in Rechenzentren. Verzögerungen oder Budgetkürzungen würden sich direkt auf die Nachfrage nach High-End-Chips auswirken.

Zudem ist TSMC stark von wenigen Großkunden wie Nvidia, Apple und AMD abhängig. Veränderungen im Produktmix oder bei den Abnahmemengen könnten die Visibilität der Erträge beeinträchtigen.

Hinzu kommt das geopolitische Risiko rund um Taiwan, das jederzeit Einfluss auf Lieferketten, Investitionen und Bewertung nehmen kann. Auch operative Risiken wie Engpässe bei Schlüsselkomponenten oder Verzögerungen bei wichtigen Zulieferern spielen eine Rolle.

Schließlich birgt die globale Expansion in die USA, nach Japan und Deutschland Umsetzungsrisiken. Neue Werke sind kapitalintensiv und können kurzfristig auf die Margen drücken.

Für Anleger wird entscheidend sein, ob TSMC Investitionstempo, Auslastung und Profitabilität auch in einem volatileren Umfeld in Balance hält.

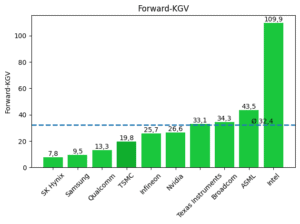

Bewertung deutlich unter Durchschnitt

Mit einem Forward-KGV von 19,8 liegt TSMC deutlich unter dem Branchendurchschnitt von 32,4. Trotz seiner Marktführerschaft und der hohen Visibilität der Nachfrage wird das Unternehmen nicht mit einer Bewertungsprämie gehandelt.

Die Bewertungsbandbreite im Sektor ist groß. Sie reicht von sehr niedrig bewerteten Titeln wie SK Hynix (7,8) und Samsung (9,5) bis hin zu sehr hohen Bewertungen bei ASML (43,5) und Intel (109,9). Gerade Intel und ASML treiben den Durchschnitt nach oben, ohne diese Ausreißer läge der Sektor-Multiplikator deutlich niedriger.

Nvidia (26,6) und Broadcom (34,3) werden mit Wachstumsprämien gehandelt, während TSMC im Vergleich moderater bewertet bleibt. Als unverzichtbarer Knotenpunkt der Branche profitiert TSMC dabei quer über nahezu alle KI- und High-End-Chip-Trends hinweg.

Quelle: TIKR

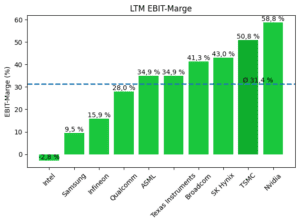

Außergewöhnlich hohe Marge

Bei den operativen Margen zeigt sich ein ebenso klares Bild. Mit einer LTM-EBIT-Marge von 50,8 Prozent liegt TSMC deutlich über dem Branchendurchschnitt von 31,4 Prozent und zählt damit zu den profitabelsten Unternehmen im Halbleitersektor.

Nur Nvidia erreicht mit 58,8 Prozent ein noch höheres Margenniveau. Dahinter folgt eine zweite Gruppe mit soliden, aber deutlich niedrigeren Margen, darunter SK Hynix (43,0 %), Broadcom (41,3 %) sowie ASML und Texas Instruments mit jeweils 34,9 Prozent.

Am unteren Ende der Skala finden sich Infineon (15,9 %) und Samsung (9,5 %), während Intel mit einer negativen EBIT-Marge von −2,8 Prozent aktuell klar aus dem Rahmen fällt und den Branchenschnitt nach unten verzerrt.

Die hohe Profitabilität von TSMC unterstreicht seine technologische Führungsposition, Preissetzungsmacht und Skaleneffekte. Als zentraler Auftragsfertiger für High-End-Chips gelingt es dem Unternehmen, selbst in einem kapitalintensiven Umfeld außergewöhnlich hohe Margen zu erzielen, ein wesentlicher Stabilitätsfaktor im zyklischen Halbleitermarkt.

Quelle: TIKR

Korrektur-Anfälligkeit steigt

TSMC legte in der vergangenen Woche um 6 Prozent auf 342,40 US-Dollar zu und schloss damit auf einem neuen Allzeithoch. Seit dem November-Tief steht ein Plus von 26 Prozent zu Buche, gegenüber dem April-Tief 2025 sogar ein Anstieg von 156 Prozent.

Der Markt läuft damit bereits seit längerer Zeit sehr stark, die Aufwärtsbewegung befindet sich in einer fortgeschrittenen Trendphase. Dennoch bleibt der übergeordnete Aufwärtstrend intakt. Gleichzeitig steigt jedoch die Wahrscheinlichkeit von Zwischenkorrekturen.

Rücksetzer von 15 bis 30 Prozent sind historisch keine Ausnahme, sondern typisch für gesunde Trends. Der RSI bei 76 signalisiert kurzfristig überkaufte Bedingungen, was auf eine Phase erhöhter Volatilität hindeuten könnte.

Auf der Unterseite würden wichtige Abfangzonen in den Fokus rücken: Zone 1 zwischen 303 und 316 US-Dollar sowie Zone 2 zwischen 295 und 298 US-Dollar. Ein Rückfall in Zone 1 würde bereits einem zweistelligen Kursrückgang entsprechen, also einer klassischen Korrektur.

Solche Rücksetzer wären jedoch kein Trendbruch, sondern könnten neue, attraktivere Einstiegsfenster eröffnen.

TSMC im Wochenchart. Quelle: eToro

Langfristig gut aufgestellt

TSMC überzeugt mit starkem Wachstum, außergewöhnlichen Margen und einer im Sektor moderaten Bewertung. Gleichzeitig erhöhen hohe Investitionen, Zyklizität und geopolitische Risiken die Schwankungsanfälligkeit. Kurzfristige Korrekturen sind möglich, langfristig bleibt TSMC jedoch ein zentraler Profiteur des KI-Booms.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.