Meta befindet sich mitten im KI-Wettrüsten und erhöht den Einsatz deutlich. Die Zahlen zum 1. Quartal und der neue Ausblick haben das in der vergangenen Woche noch einmal unterstrichen. Die Aktie reagierte mit einem Rückgang von rund 10 Prozent. Der Markt zeigt sich zunehmend skeptisch gegenüber steigenden Ausgaben bei gleichzeitig unklarer Monetarisierung. So entsteht ein Spannungsfeld zwischen einem weiterhin starken operativen Geschäft und wachsenden Investitionsrisiken.

Operativ starkes Geschäft

Meta erhöht die Investitionsprognose für 2026 deutlich auf 125 bis 145 Milliarden US-Dollar, rund 7,4 Prozent mehr als noch im Januar erwartet. Zusätzlich plant das Unternehmen eine Anleihe über 20 bis 25 Milliarden US-Dollar. Operativ präsentiert sich das Geschäft weiterhin robust. Der Umsatz im 1. Quartal lag bei 56,3 Milliarden US-Dollar und damit über den Erwartungen von 55,51 Milliarden US-Dollar, während der Ausblick für das laufende Quartal mit 58 bis 61 Milliarden US-Dollar sich im Rahmen der Prognosen bewegt. Das Nettoergebnis erreicht 26,8 Milliarden US-Dollar, wobei ein einmaliger Steuervorteil von 8 Milliarden US-Dollar enthalten ist. Ohne diesen lag das erwartete bereinigte Nettoergebnis bei rund 17,2 Milliarden US-Dollar. Gleichzeitig zeigen sich erste Risse bei der Nutzung. Die Zahl der täglich aktiven Nutzer sinkt leicht auf 3,56 Milliarden und verzeichnet damit den ersten Rückgang seit Einführung der Kennzahl. Das sorgt zusätzlich für Skepsis. Parallel setzt Meta auf Kostendisziplin. Durch Stellenabbau sollen rund 3 Milliarden US-Dollar pro Jahr eingespart werden. Geplant sind etwa 8.000 Entlassungen, zudem werden 6.000 offene Stellen nicht neu besetzt.

CapEx-Ausgaben explodieren

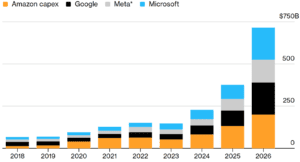

Die größten US-Techkonzerne planen 2026 zusammen Investitionen von bis zu 725 Milliarden US-Dollar (siehe Chart). Damit wird klar, wie ernst der Wettbewerb um KI-Infrastruktur inzwischen ist. Die Branche befindet sich in einem massiven Investitionszyklus, die Summen sind historisch hoch. Der Großteil der Ausgaben fließt in KI-Infrastruktur und Rechenzentren. Gleichzeitig treiben steigende Chip- und Speicherpreise sowie höhere Data-Center-Kosten den Investitionsdruck zusätzlich nach oben. Alphabet und Meta haben ihre Prognosen angehoben, während Microsoft erstmals konkrete Zahlen nennt und rund 190 Milliarden US-Dollar einplant, ähnlich wie Alphabet. Amazon bleibt bei etwa 200 Milliarden US-Dollar, zeigt aber bereits im Quartal steigende Ausgaben. Meta hebt die Obergrenze seiner Investitionen auf bis zu 145 Milliarden US-Dollar an.

Quelle: Bloomberg

Operativ liefern alle vier Konzerne starke Quartalszahlen und erfüllen oder übertreffen die Erwartungen. Dennoch fallen die Marktreaktionen unterschiedlich aus. Während Amazon und Alphabet positiver aufgenommen werden, wird Meta kritischer gesehen. Ein Grund dafür liegt im Geschäftsmodell. Unternehmen mit starkem Cloud-Geschäft wie Amazon und Microsoft können ihre Infrastruktur direkt monetarisieren. Meta hingegen steht stärker unter Druck, da die Monetarisierung seiner Investitionen weniger direkt und planbar erscheint.

Bewertung 31 % unter dem Schnitt

Die Spanne beim Forward-KGV reicht bei den vier großen Tech-Konzernen von 18,5 bis 34,6. Das ist für Big Tech eine vergleichsweise breite Range und zeigt, wie unterschiedlich der Markt die Unternehmen derzeit bewertet. Im Schnitt liegt das Forward-KGV bei rund 26,9. Meta kommt mit 18,5 deutlich darunter und liegt damit etwa 31 Prozent unter dem Durchschnitt. Damit ist Meta der Ausreißer nach unten. Amazon markiert das obere Ende der Spanne, ist aber weniger weit vom Schnitt entfernt als Meta. Die Bewertungsunterschiede sind deutlich. Amazon wird fast doppelt so hoch bewertet wie Meta, Alphabet liegt rund 70 Prozent darüber. Selbst Microsoft, das im Vergleich zu Amazon und Alphabet moderater bewertet ist, notiert noch klar über Meta. Der Abschlag bei Meta spiegelt die Unsicherheit rund um die hohen KI-Investitionen und die bislang unklare Monetarisierung wider. Während Amazon und Microsoft ihre Ausgaben über Cloud-Dienste direkt skalieren und monetarisieren können, fehlt Meta dieser unmittelbare Hebel. Alphabet liegt dazwischen, verfügt mit Google Cloud aber ebenfalls über eine klarere Monetarisierungsbasis.

Marge liegt bei über 40 %

Die Spanne bei der durchschnittlichen EBIT-Marge der letzten zwölf Monate reicht von 11,5 Prozent bis 46,8 Prozent und ist damit sehr breit. Das zeigt deutlich, wie unterschiedlich die Geschäftsmodelle sind, insbesondere der margenstarke Software- und Plattformcharakter im Vergleich zu Amazons stärker operativem Geschäft. Im Schnitt liegt die EBIT-Marge bei rund 33,1 Prozent. Meta kommt auf 41,2 Prozent und liegt damit etwa acht Prozentpunkte darüber. Amazon ist der Ausreißer nach unten, während Microsoft das obere Ende markiert. Meta positioniert sich im oberen Bereich, deutlich über Alphabet und nur rund 5,6 Prozentpunkte unter Microsoft. Die Unterschiede sind klar. Meta erzielt eine rund 3,6-mal höhere Marge als Amazon und liegt gegenüber Alphabet etwa 8,5 Prozentpunkte vorn. Damit gehört Meta operativ zu den profitabelsten Unternehmen im Sektor. Die hohe Marge zeigt, wie effizient das Kerngeschäft weiterhin läuft, trotz massiver Investitionen in KI. Gerade im Zusammenspiel mit der Bewertung wird das spannend. Meta wird beim Forward-KGV deutlich niedriger gehandelt, liefert aber gleichzeitig eine der höchsten Margen. Der Markt bewertet damit weniger die aktuelle Profitabilität, sondern vor allem die Unsicherheit über die zukünftige Rendite der Investitionen.

Kurzfristig starker Rückschlag

Die Meta-Aktie ist in der vergangenen Woche um 9,8 Prozent gefallen und hat bei 608 US-Dollar geschlossen. Das kurzfristige Bild hat sich damit deutlich eingetrübt. Gleichzeitig wurde aber nur etwa die Hälfte der Gewinne der Vorwochen abgegeben. Das Fair Value Gap zwischen 592 und 619 US-Dollar fungiert aktuell als wichtige Abfangzone. Kann diese Zone verteidigt werden und gelingt der Sprung zurück über die 20-Wochen-Linie bei 635 US-Dollar, würde sich das Chartbild wieder aufhellen. Damit würde auch die Wahrscheinlichkeit steigen, sich erneut dem Rekordhoch zu nähern, das im vergangenen Sommer bei 795 US-Dollar markiert wurde. Fällt die Aktie hingegen unter die genannte Abfangzone, rückt der Bereich um 479 US-Dollar in den Fokus. Das ist die zentrale Unterstützung im langfristigen Aufwärtstrend. Im März war der Kurs zwischenzeitlich bereits auf 519 US-Dollar gefallen, bevor er schnell wieder nach oben drehte.

Meta, Wochenchart. Quelle: eToro

Auf die Monetarisierung achten

Meta verbindet hohe Profitabilität mit einer vergleichsweise niedrigen Bewertung, steht aber gleichzeitig unter Druck durch massive KI-Investitionen und eine noch unklare Monetarisierung. Kurzfristig dürfte die Aktie anfällig und volatil bleiben. Langfristig wird entscheidend sein, ob es gelingt, die hohen Ausgaben in nachhaltiges Wachstum und stabile Erträge zu verwandeln.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.