Die Alibaba-Aktie ist letzte Woche bereits zum dritten Mal am kurzfristigen Hoch bei 141 US-Dollar gescheitert. Vor allem der massive Gewinneinbruch sorgte bei Anlegern für Bauchschmerzen. Statt eines stärkeren Abverkaufs zeigt sich bislang jedoch eher eine Stabilisierung. Der Markt scheint aktuell vor allem die Transparenz zu honorieren. Der radikale Umbau zum KI-Infrastruktur-Player liefert weiterhin die langfristige Wachstumsstory.

Gewinn bricht ein

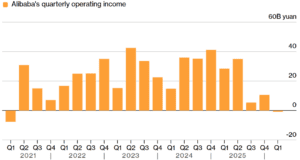

Alibaba hat letzte Woche seine Q1-Zahlen vorgelegt und damit eine historische Zäsur markiert. Der Konzern meldete den ersten operativen Verlust seit 2021 (siehe Chart). Unter dem Strich stand ein Verlust von 848 Millionen Yuan (110 bis 120 Millionen US-Dollar), nachdem die massiven Investitionen in KI-Infrastruktur und Cloud-Kapazitäten die Profitabilität stark belastet haben.

Quelle: Bloomberg

Der Umsatz stieg zwar um 3 Prozent auf 243,4 Milliarden Yuan (35,3 Milliarden US-Dollar), blieb damit jedoch unter den Erwartungen des Marktes. Noch deutlicher fiel der Einbruch beim Gewinn aus. Der bereinigte Nettogewinn brach massiv auf nur noch 86 Millionen Yuan (12 Millionen US-Dollar) ein. Gleichzeitig bleibt auch der freie Cashflow durch die enormen Investitionen in KI-Infrastruktur und Nvidia-Chips stark unter Druck. Trotzdem zeigt sich gleichzeitig, warum Alibaba diesen radikalen Umbau vorantreibt. Die Cloud Intelligence Unit wächst weiterhin sehr stark und legte um 38 Prozent zu. Der Umsatz mit externen Cloud-Kunden stieg sogar um 40 Prozent. KI-bezogene Produkte wachsen inzwischen bereits das elfte Quartal in Folge dreistellig und machen mittlerweile rund 30 Prozent des externen Cloud-Umsatzes aus.

CEO Eddie Wu hat dabei eine klare Priorität ausgegeben. Wachstum und Marktanteile im KI-Bereich stehen momentan über kurzfristiger Profitabilität. Alibaba investiert nicht mehr nur punktuell, sondern baut praktisch die gesamte technologische Wertschöpfungskette gleichzeitig um. Der Konzern setzt dabei auf eine aggressive KI-Offensive mit Investitionen in Modelle, Cloud-Infrastruktur, Chips und die großflächige Kommerzialisierung neuer KI-Produkte. Das geplante KI-Infrastruktur-Budget von ursprünglich 380 Milliarden Yuan dürfte dabei sogar noch überschritten werden. Gleichzeitig peilt Alibaba ehrgeizige Umsatzziele an. Der annualisierte wiederkehrende Umsatz aus KI-Modellen soll bis Juni 2026 die Marke von 10 Milliarden Yuan überschreiten und bis Ende des Jahres sogar auf über 30 Milliarden Yuan steigen. Langfristig sollen KI-Produkte mehr als die Hälfte des gesamten Cloud-Umsatzes ausmachen.

Klassische E-Commerce-Geschäft schwächelt

Für Investoren entsteht dadurch aktuell ein klassischer Schereneffekt. Die Kosten fallen sofort und in voller Höhe an, während die Einnahmen aus der KI-Monetarisierung erst schrittweise zurückkommen. Genau deshalb schauen Anleger inzwischen deutlich kritischer auf die Profitabilität. Zusätzlich bleibt das klassische E-Commerce-Geschäft unter Druck. Das Handelsgeschäft in China wächst zwar weiterhin auf 122,22 Milliarden Yuan, leidet jedoch unter dem harten Wettbewerb im Quick-Commerce-Sektor. Vor allem der aggressive Preiskampf gegen Konkurrenten wie Pinduoduo oder Temu belastet die Margen erheblich. Auch die Immobilienkrise und die schwache Konsumstimmung in China bremsen das Kerngeschäft weiter aus. Trotzdem gibt es aus Sicht des Marktes auch positive Signale. Das dreistellige Wachstum im KI-Cloud-Bereich unterstreicht, dass Alibaba aktuell die dominierende KI-Infrastruktur-Plattform in China bleibt. Gleichzeitig schafft die US-Freigabe für Nvidia-H200-Chips etwas mehr Planungssicherheit und reduziert das Risiko einer technologischen Isolation deutlich.

Unterschied zum Silicon Valley

Im Gegensatz zu vielen US-Tech-Konzernen nennt Alibaba zudem konkrete Umsatzziele für das KI-Geschäft. Dadurch wird der Fortschritt für Anleger deutlich messbarer. Regional funktioniert das Modell bislang erstaunlich gut. Während AWS, Azure und Google den Westen dominieren, entwickelt sich Alibaba Cloud zunehmend zum asiatischen Gegengewicht. Die Börse betrachtet Alibaba inzwischen allerdings nicht mehr als klassischen, hochprofitablen Value-Wert. Stattdessen wird der Konzern zunehmend wie ein KI-Startup im Großformat bewertet — mit enormen Vorabinvestitionen, schwachen kurzfristigen Gewinnen, aber gleichzeitig der Chance auf eine dominante Marktstellung im chinesischen KI-Markt in den kommenden Jahren.

Vergleich: E-Commerce

Im direkten Vergleich mit den großen E-Commerce-Rivalen wirkt Alibaba derzeit wie ein Unternehmen im Übergang. Mit einem Forward-KGV von 19,6 liegt die Bewertung deutlich unter Amazon mit 31,7, aber über den chinesischen Konkurrenten PDD Holdings mit 7,9 und JD.com mit 8,8. Besonders auffällig wird der Vergleich bei der Profitabilität. Alibaba erreicht aktuell eine LTM-EBIT-Marge von 5,8 Prozent. Damit liegt der Konzern deutlich unter Amazon mit starken 11,5 Prozent und weit entfernt von den hohen 21,6 Prozent bei PDD Holdings. JD.com ist mit einer Marge von -0,2 Prozent nicht profitabel.

Vergleich: Cloud- & KI-Wettbewerber

Im Vergleich mit den großen Cloud- und KI-Wettbewerbern wirkt Alibaba aktuell wie ein Unternehmen im kostspieligen Umbau. Mit einem Forward-KGV von 19,6 liegt die Bewertung zwar unter Alphabet mit 31,7, aber auch unter Microsoft mit 22,9. Tencent wird dagegen nur mit 12,9 bewertet. Der Markt traut Alibaba also weiterhin Wachstum zu, bewertet den Konzern aber deutlich vorsichtiger als die großen US-Tech-Riesen. Besonders deutlich wird der Unterschied bei der Profitabilität. Alibaba erreicht aktuell nur eine LTM-EBIT-Marge von 5,8 Prozent. Damit liegt der Konzern weit hinter Microsoft mit starken 46,8 Prozent sowie Alphabet und Tencent mit jeweils 32,7 Prozent.

Drei Fehlausbrüche in wenigen Wochen

Die Alibaba-Aktie ist in den vergangenen Wochen bereits drei Mal am Bereich um 141 US-Dollar sowie an der aktuell knapp darunter verlaufenden 20-Wochen-Linie gescheitert. Diese Fehlausbrüche bremsen die Käufer spürbar aus und verhindern bislang eine Fortsetzung der Erholung, die Anfang April nach der erfolgreichen Verteidigung der oberen Grenze eines Fair Value Gaps aus dem Juli zwischen 109 und 118 US-Dollar gestartet war. Mit dieser Verteidigung bleibt der langfristige Aufwärtstrend zwar weiterhin intakt. Eine Annäherung an die nächsten wichtigen Widerstände bei 176 US-Dollar und später 192 US-Dollar wird erst realistisch, wenn die kurzfristigen Hürden auch nachhaltig per Schlusskurs überwunden werden. Solange das nicht gelingt, bleibt das Risiko weiterer Rücksetzer bestehen. Bis zum Rekordhoch aus dem Jahr 2020 ist es ohnehin noch ein weiter Weg, aktuell liegt die Aktie weiterhin fast 60 Prozent darunter. Wichtige Unterstützung bleibt kurzfristig der Bereich um 130 US-Dollar, der bereits mehrfach verteidigt wurde. Sollte diese Marke brechen, würde das Fair Value Gap zwischen 109 und 118 US-Dollar erneut als mögliche Abfangzone in den Fokus rücken.

Alibaba, Wochenchart. Quelle: eToro

Bestätigungen für KI-Story

Alibaba befindet sich mitten in einem historischen Umbau vom klassischen E-Commerce-Konzern hin zur KI- und Cloud-Infrastruktur-Plattform. Kurzfristig belastet diese Transformation Gewinne, Cashflow und Margen massiv. Gleichzeitig zeigt das starke Wachstum im KI-Cloud-Geschäft, warum Anleger die langfristige Story noch nicht abgeschrieben haben. Entscheidend wird nun sein, wie schnell Alibaba die enormen KI-Investitionen tatsächlich in profitable Umsätze verwandeln kann.

Diese Mitteilung dient ausschließlich zu Informations- und Bildungszwecken und darf nicht als Anlageberatung, persönliche Empfehlung oder als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten verstanden werden. Dieses Material wurde ohne Berücksichtigung der spezifischen Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt. Es entspricht nicht den gesetzlichen und regulatorischen Anforderungen zur Förderung unabhängiger Analysen. Jegliche Hinweise auf die vergangene oder zukünftige Performance eines Finanzinstruments, Index oder eines Anlageprodukts sind keine verlässlichen Indikatoren für zukünftige Ergebnisse und dürfen daher nicht als solche betrachtet werden. eToro übernimmt keine Gewähr für die Richtigkeit oder Vollständigkeit des Inhalts dieser Veröffentlichung und schließt jegliche Haftung dafür aus.